Przyczyny finansowe typy, jakie są zastosowanie i przykłady

- 4156

- 552

- Eliasz Dubiel

powody finansowe Są kluczowymi wskaźnikami wyników finansowych firmy, utworzonych przy użyciu kwot numerycznych pobranych z sprawozdań finansowych w celu uzyskania ważnych informacji o organizacji.

Liczby znalezione w sprawozdaniach finansowych spółki, które są bilansem, status dochodu i status przepływów pieniężnych, są wykorzystywane do przeprowadzenia analizy ilościowej i oceny płynności, wzrostu, marginesów, wskaźników wydajności, dźwigni, rentowności i wyceny spółki.

Źródło: Pixabay.com Jeśli chodzi o inwestowanie, analiza informacji o sprawozdaniach finansowych jest jednym z najważniejszych elementów podstawowego procesu analizy, jeśli nie najważniejszymi.

Jednocześnie duża liczba liczb w sprawozdaniach finansowych firmy może być niepokojąca i zastraszająca dla wielu inwestorów. Jednak poprzez analizę powodów finansowych możesz pracować z tymi liczbami w zorganizowany sposób.

[TOC]

Obliczenia i analiza

Obliczanie przyczyn finansowych jest stosunkowo proste. Jednak zrozumienie i interpretacja tego, co mówią o sprawozdaniu finansowym firmy, wymaga nieco więcej pracy.

Ustanowione firmy zwykle mają kilka lat danych bilansowych i status wyników do pracy z analizą przyczyn.

Obliczanie przyczyn finansowych dla kilku okresów, kwartalnie lub co roku, pomaga monitorować przydatne trendy w wynikach operacyjnych firmy.

Typy i ich cechy

Przyczyny płynności

Są to wskaźniki finansowe, które mierzą zdolność spółki do zapłaty ich finansowych i długoterminowych zobowiązań finansowych. Najczęstsze przyczyny finansowe obejmują następujące.

Rozpowszechniany powód

Rozumiejący rozum mierzy zdolność spółki do płacenia zobowiązań krótkoterminowych z aktywami krążącymi:

Rozpowszechnianie krążącego = krążące aktywa / zobowiązania.

Szybki powód

Szybki powód mierzy zdolność spółki do płacenia zobowiązań krótkoterminowych z szybkimi aktywami:

Szybki rozum = (krążące aktywa - zapasy) / zobowiązania krążące.

Operacyjny prędkość przepływu pieniężnego

Jest to miara liczby razy, kiedy firma może płacić zobowiązania krążące z gotówką wygenerowaną w danym okresie:

Operacyjne przepływy pieniężne Rozum = przepływy pieniężne operacyjne / zobowiązania bieżące.

Wykorzystaj powody

Mierzą kwotę kapitału pochodzi z długu. Innymi słowy, wykorzystywanie powodów finansowych są wykorzystywane do oceny poziomu zadłużenia firmy. Najczęstsze przyczyny finansowe obejmują:

Rozum zadłużenia dla aktywów

Mierzy względną kwotę aktywów spółki, która jest dostarczana dzięki długowi:

Może ci służyć: jakie są ostateczne aktywa w ekonomii?Powód długu aktywów = zobowiązania całkowite / aktywa ogółem.

Powód długu kapitałowego

Zadłużenie kapitału oblicza wagę całkowitego długu i zobowiązań finansowych w stosunku do kapitału księgowego:

Rozum długu wobec kapitału = zobowiązania ogółem / dziedzictwo akcjonariuszy.

Powód zasięgu odsetek

Wskaźnik ubezpieczenia odsetek określa łatwość, z jaką firma może pokryć koszty odsetek:

Wskaźnik ubezpieczenia odsetkowego = dochód operacyjny / koszty odsetek.

Powód zasięgu serwisu zadłużenia

Wskaźnik ubezpieczenia od usług długów określa łatwość, z jaką spółka może zapłacić swoje zobowiązania zadłużenia:

Rozumowanie zasięgu usług długu = narzędzie operacyjne / całkowita usługa długu.

Przyczyny wydajności

Są również znane jako indeksy finansowe. Służą do pomiaru sposobu, w jaki firma wykorzystuje swoje zasoby i zasoby. Najczęstsze powody finansowe wydajności obejmują następujące.

Współczynnik obrotu aktywów

Wskaźnik rotacji aktywów mierzy zdolność spółki do generowania sprzedaży z aktywów:

Wskaźnik rotacji aktywów = całkowita sprzedaż netto / aktywów.

Współczynnik obrotu zapasów

Mierzy, ile razy zapas firmy jest sprzedawany i zastępowany w danym okresie:

Współczynnik rotacji zapasów = koszt sprzedawanych towarów / przeciętne zapasy.

Rachunki zwrotu przyczyny należności

Mierzy liczbę czasów, w których firma może przekonwertować należności w gotówce w danym okresie:

Rachunki Rotacji detalicznej Powód = sprzedaż kredytu netto / średnie konta należności.

Sprzedaż w zapasach

Przyczyna dni sprzedaży w zapasach mierzy średnią kwotę dni, które firma utrzymuje w zapasach przed sprzedażą jej klientów:

Sprzedaż w zapasach = 365 dni / wskaźnik rotacji zapasów.

Przyczyny rentowności

Mierzą zdolność spółki do generowania dochodu w odniesieniu do dochodów, bilansów, kosztów operacyjnych i kapitału. Najczęstsze przyczyny finansowe obejmują następujące.

Wskaźnik rentowności brutto

Porównaj zysk brutto firmy ze sprzedażą netto, aby pokazać, ile zysku otrzymuje firma po zapłaceniu kosztów sprzedanych towarów:

Wskaźnik rentowności brutto = wzrost brutto / sprzedaż netto.

Powód rentowności operacyjnej

Wskaźnik rentowności operacyjnej porównuje dochód operacyjny firmy ze swoją sprzedażą netto w celu ustalenia wydajności operacyjnej:

Może ci służyć: 6 najważniejszych działań gospodarczych GuanajuatoWspółczynnik rentowności operacyjnej = rentowność operacyjna / sprzedaż netto.

Powód aktywów na aktywa

Stopa rentowności aktywów mierzy wydajność, z jaką firma wykorzystuje swoje aktywa do generowania zysków:

Powód aktywów na aktywach = rentowność netto / aktywa ogółem.

Powód rentowności dziedzictwa

Wskaźnik rentowności od dziedzictwa mierzy wydajność, z jaką firma wykorzystuje swoje aktywa do generowania zysków:

Powód rentowności w dziedzinie = rentowność netto / kapitał własny akcjonariuszy.

Przyczyny wartości rynkowej

Służą do oceny ceny akcji spółki. Najczęstsze przyczyny wartości rynkowej obejmują następujące.

Przyczyna Wartość księgowa na działanie

Przyczyna wartości księgowej na działanie oblicza wartość na akcję spółki w zależności od kapitału dostępnego dla akcjonariuszy:

Przyczyna Wartość księgowa na działanie = kapitał rachunkowy / ogółem akcji w obiegu.

Wydawanie dywidendy

Współczynnik wydajności dywidendy mierzy kwotę dywidend przypisywanych akcjonariuszom w odniesieniu do wartości rynkowej na akcję:

Dywidenda wydajność z powodu dywidendy na akcję / cenę działania.

Powód zarobków na działanie

Wskaźnik zysków na działanie mierzy kwotę dochodu netto uzyskanego przez każde toczące się działanie:

Przyczyna dochodu do działania = zysk netto / suma akcji w obiegu.

Powód ceny

La Razón Price-Ganancia porównuje cenę akcji spółki z zyskami na akcję:

Przyczyna cena-cena akcji / zysków na akcję.

Jakie są powody finansowe?

Przyczyny finansowe są najczęstszymi i uogólnionymi narzędziami do analizy sytuacji finansowej firmy. Przyczyny są łatwe do zrozumienia i łatwe do obliczenia. Można je również wykorzystać do porównania różnych firm w różnych branżach.

Ponieważ powód jest po prostu matematycznym porównaniem opartym na proporcjach, zarówno duże, jak i małe firmy mogą skorzystać z powodów do porównania swoich informacji finansowych.

W pewnym sensie powody finansowe nie bierze pod uwagę wielkości firmy lub branży. Proporcje to tylko surowe obliczenie pozycji finansowej i wyników.

Przyczyny finansowe pozwalają na porównanie firm ze wszystkich branż, rozmiarów i sektorów, aby zidentyfikować ich mocne i słabe strony.

Śledzenie wydajności firmy

Ustalanie przyczyn finansowych odbywa się indywidualnie na okres, a także monitorowanie przez cały czas zmian w ich wartościach w celu odkrycia trendów, które można opracować w firmie.

Może ci służyć: status wynikuNa przykład wzrost zadłużenia w stosunku do aktywów może wykazać, że firma jest ładowana długi i może ostatecznie zmagać się z ryzykiem niezgodności.

Dokonaj porównań wydajności firmy

Porównaj przyczyny finansowe z przyczynami głównych konkurentów, aby sprawdzić, czy firma w odniesieniu do przeciętnej branży ma lepsze lub gorsze wyniki.

Na przykład porównanie wyników aktywów między firmami ułatwia określenie inwestora lub analityka, jakie aktywa firmy są wykorzystywane bardziej wydajnie.

Użytkownicy

Wśród użytkowników powodów finansowych są zarówno wewnętrzne, jak i zewnętrzne części firmy:

- Użytkownicy wewnętrzni to właściciele, zespół zarządzający i pracownicy.

- Zewnętrzni użytkownicy to inwestorzy detaliczni, analitycy finansowi, konkurenci, wierzyciele, organy regulacyjne, organy podatkowe i obserwatorzy branży.

Przykłady

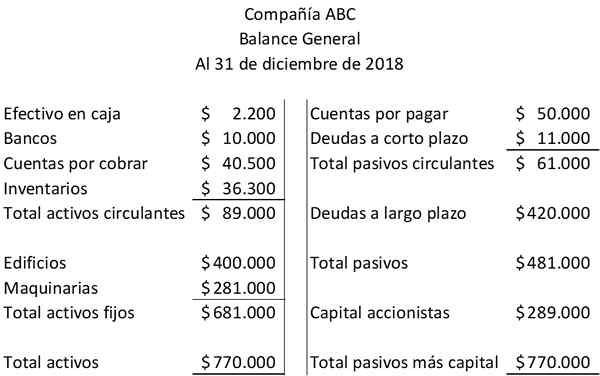

Analiza sprawozdań finansowych obejmuje przyczyny finansowe. Dla firmy ABC jej bilans i jej wyniki są przedstawione:

Oto dwa powody finansowe, które opierają się wyłącznie na kwotach krążących aktywów i zobowiązań krążących, które pojawiają się w saldzie firmy ABC:

Rozpowszechnianie cyrkulacyjne = krążące aktywa / zobowiązania cyrkulacyjne = 89 USD.000 /61 USD.000 = 1,46.

Szybki rozum = (krążące aktywa - zapasy) / zobowiązania krążące = (89 USD.000 - 36 USD.300) / 61 USD.000 = 52 USD.700 /61 USD.000 = 0,86.

Poniższy powód finansowy implikuje związek między dwiema kwotami bilansu: całkowite zobowiązania i całkowity kapitał:

Rozum zadłużenia wobec kapitału = zobowiązania całkowite / aktywa akcjonariuszy = 481 USD.000 /289 USD.000 = 1,66.

W tym przykładzie za każde 1 USD, które wnieśli akcjonariusze, wierzyciele wnieśli 1,66 USD.

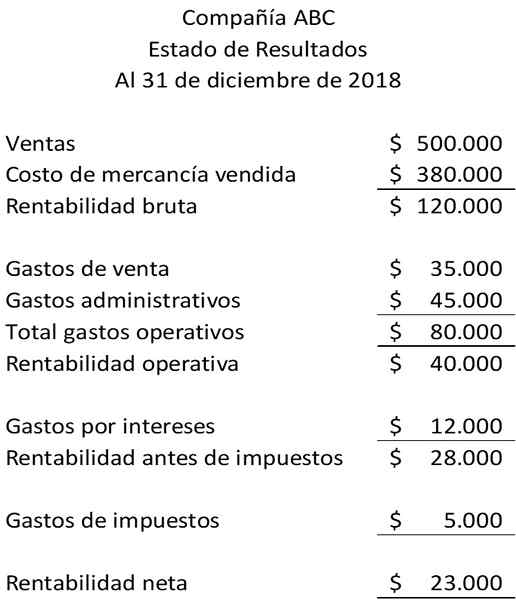

Przyczyny finansowe ze statusem wyników

Poniższe powody finansowe dotyczą kwot ogólnego salda na rachunki i zapasów z kwotami rachunku zysków i strat. Aby zilustrować te powody finansowe, masz następujące wyniki:

Współczynnik rotacji zapasów = koszt sprzedawanych towarów / średni zapasy = 380 USD.000 /36 USD.300 = 10,47 razy.

Rachunki Rotacji detalicznej Powód = sprzedaż kredytu netto / średnie konta należności = 500 USD.000 /40 USD.500 = 12,35 razy.

Bibliografia

- CFI (2019). Wskaźniki finansowe. Zaczerpnięte z: CorporateFinanceInstitute.com.

- Richard Loth (2019). Samouczek wskaźnika finansowego. Zaczerpnięte z: Investopedia.com.

- Mój kurs księgowy (2019). Analiza wskaźnika finansowego. Zaczerpnięte z: MyContingCourse.com.

- INC (2019). Wskaźniki finansowe. Zaczerpnięte z: Inc.com.

- Harold Averkamp (2019). Wskaźniki finansowe (wyjaśnienie). Trener księgowy. Zrobione z: księgowości.com.

- Rosemary Peavler (2018). Analiza wskaźników finansowych oferuje cenne spostrzeżenia biznesowe. Balance Mała Business. Zaczerpnięte z: The BalanceMb.com.

- « Analiza rozumu krążącego, jak oblicza i przykłady

- Płynność powodów, jaka jest płynność i przykłady »