Analiza rozumu krążącego, jak oblicza i przykłady

- 4989

- 349

- Prokul Woliński

Rozpowszechniany powód Jest to wskaźnik płynności, który mierzy zdolność spółki do zapłaty jej krótkoterminowych zobowiązań lub który ma najnowsze wygaśnięcie w ciągu roku.

Wskaźnik ten informuje inwestorów i analityków o tym, w jaki sposób firma może zmaksymalizować krążące aktywa w saldzie, aby zaspokoić swój dług krótkoterminowy i inne płatne rachunki.

Źródło: Pixabay.com Rozpowszechniany rozum może być użyteczną miarą krótkoterminowej wypłacalności firmy, gdy jest ona umieszczona w kontekście tego, co było historycznie normalne dla firmy. Oferuje również więcej informacji, gdy obliczany jest wielokrotnie w kilku okresach.

Ograniczenie pojawia się, gdy powód krążący jest wykorzystywany do porównania różnych firm. Firmy różnią się znacznie między branżami, więc porównanie tego powodu w różnych branżach nie prowadzi do produktywnej wizji.

Rozpowszechniany powód jest tak zwany, ponieważ w przeciwieństwie do innych powodów płynności, obejmuje wszystkie krążące aktywa i zobowiązania. Obecny powód można również nazwać rozumem kapitału obrotowego.

[TOC]

Analiza powodu

Wysoki powód krążący

Rozpowszechniany powód większy niż 1 wskazuje, że firma ma wystarczające zasoby finansowe, aby pozostać rozpuszczalnikiem w krótkim okresie.

Ponieważ jednak rozpowszechniony powód jest tylko zdjęciem, nie jest to pełne przedstawienie płynności lub wypłacalności firmy.

Na przykład firma może mieć bardzo wysoko krążący powód, ale jej należności mogą być bardzo stare, być może dlatego, że ich klienci płacą bardzo powoli, co może być ukryte w rozpowszechnionym uzasadnieniu.

Należy również rozważyć jakość innych aktywów spółki. Jeśli nie można sprzedać zapasów, rozumujący rozum może wydawać się akceptowalny w danym momencie, ale firma może zostać zbankrutowana.

Może ci służyć: sektor podstawowy: cechy, działalność gospodarcza, znaczenieTeoretycznie, im wyższy powód krążący, tym bardziej zdolne jest spółka.

Jednak chociaż wysoki rozum większy niż 3 może wykazać, że firma może trzykrotnie pokryć swoje krążące zobowiązania, naprawdę wskazuje, że nie wykorzystuje swoich aktywów krążących lub nie działa dobrze dobrze.

Niski powód krążący

Firma z rozumem krążącym mniejszym niż 1 nie ma dostępnego kapitału do przestrzegania jej krótkoterminowych zobowiązań, jeśli wszystko przezwyciężyły się w tym samym czasie.

Może to wydawać się niepokojące, chociaż różne sytuacje mogą wpływać na rozpowszechnianie powodu w solidnej firmie.

Na przykład normalny cykl dla procesów pobierania i płatności firmy może prowadzić do wysokiego powodu, gdy płatności są otrzymywane, ale do niskiego rozdzielania, gdy opłaty te spadają.

Obliczanie rozpowszechnionego powodu na raz może wskazywać, że firma nie może pokryć wszystkich swoich długów w krótkim okresie, ale to nie oznacza, że nie będzie w stanie tego zrobić po otrzymaniu płatności.

Ponadto niektóre duże firmy, takie jak Wal-Mart, mogłyby negocjować z ich dostawcami dłuższymi warunkami płatności niż średnia.

Wielcy detaliści mogą również zminimalizować wielkość zapasów poprzez wydajny łańcuch dostaw, powodując zmniejszenie ich aktywów krążących w porównaniu do zobowiązań krążących, generując niższy rozum.

Na przykład wiadomo, że krążący powód Wal-Mart w styczniu 2019 r. Wynosił zaledwie 0,80.

Zmień czas

Co sprawia, że krążący rozum jest dobry lub zły, zależy od tego, jak się zmienia w czasie.

Może ci służyć: stałe inwestycje: co to są, dochód, typy, przykładyFirma, która wydaje się mieć akceptowalny powód krążący, może postępować w kierunku sytuacji, w której będziesz mieć trudności z płaceniem rachunków.

Wręcz przeciwnie, firma, która wydaje się być w trudnościach, może przechodzić w kierunku zdrowszego rozciągającego się rozumu.

W pierwszym przypadku oczekuje się, że trend krążenia w czasie będzie miał negatywny wpływ na wartość firmy.

Krążący powód, który ulepsza, może wskazywać na możliwość inwestowania w niedoceniane działania w zmianę firmy.

Jak to jest obliczane?

Aby obliczyć ten powód, analitycy porównują spółkę krążącą aktywami z ich zobowiązaniami krążącymi. Formuła to:

Rozpowszechnianie cyrkulacyjne = całkowite aktywki krążące / całkowite zobowiązania krążące.

Krążące aktywa, które pojawiają się w bilansie, obejmują gotówkę, należności, zapasy i inne oczekiwane aktywa, są zlikwidowane lub przekształcane w gotówkę w ciągu mniej niż rok.

Obecne zobowiązania obejmują rachunki płatne, wynagrodzenia, płatne podatki i krążąca część długu długoterminowego.

Krążący powód, który jest zgodny z przeciętnym przemysłem lub nieco wyższy, jest uważany za dopuszczalny. Krążący powód, który jest niższy niż przeciętny przemysł może wskazywać na wyższe ryzyko naruszenia.

Podobnie, jeśli firma ma bardzo wysoko krążący powód w porównaniu z grupą rówieśniczą, wskazuje, że zarządzanie może nie wykorzystywać swoich aktywów.

Ograniczenia

Komponent zapasów

Gdy liczba aktywów krążących obejmuje duży odsetek zapasów, może wystąpić ograniczenie, ponieważ aktywa te mogą być trudne do zlikwidowania.

Może ci służyć: Blake i Mouton GridMoże to stanowić problem, jeśli kierownictwo stosuje techniki rachunkowości do przypisania niezwykle dużej ilości ogólnych kosztów do zapasów, dodatkowo napełniając zarejestrowaną kwotę zapasów.

Płatność długu

Kolejny problem może pojawić się, gdy firma ucieka się do swojej linii kredytowej, aby zapłacić faktury podczas wygaśnięcia, co powoduje, że saldo gotówkowe wynosiło zero.

W takim przypadku rozpowszechniany rozum może być dość niski, a mimo to obecność linii kredytowej pozwoliłaby firmie zapłacić w odpowiednim czasie.

Porównanie branż

Firmy mają różne struktury finansowe w różnych branżach, więc nie można porównać powodów krążących firm we wszystkich branżach.

Zamiast tego zastosowanie rozumu krążącego musi być ograniczone do porównań w tej samej branży.

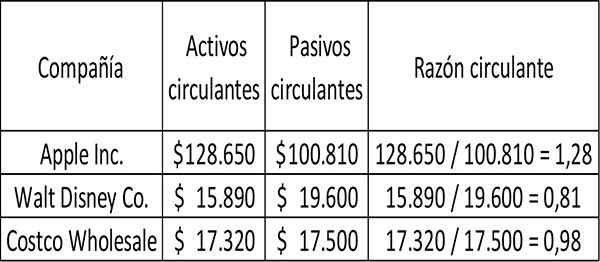

Przykład

Pływający powód trzech firm, Apple, Walt Disney i Costco Wholesale, jest obliczany w następujący sposób na rok obrotowy zakończony w 2017 r.:

Za każde 1 USD długu krótkoterminowego koszt miał 0,98 centów za spłatę długu w momencie zrobienia tego zdjęcia.

Podobnie Disney miał 0,81 centów w celach krążących za każdego dolara długu krótkoterminowego.

Apple miał więcej niż wystarczające, aby pokryć swoje krążące zobowiązania na wypadek, gdyby teoretycznie musiał im zapłacić, a wszystkie aktywa krążące mogą stać się gotówką.

Bibliografia

- Will Kenton (2019). Obecna definicja współczynnika. Zaczerpnięte z: Investopedia.com.

- Mój kurs księgowy (2019). Aktualny stosunek. Zaczerpnięte z: MyContingCourse.com.

- Wikipedia, The Free Encyclopedia (2019). Aktualny stosunek. Zaczerpnięte z: w.Wikipedia.org.

- CFI (2019). Wzór współczynnika obecnego. Zaczerpnięte z: CorporateFinanceInstitute.com.

- Steven Bragg (2019). Aktualny stosunek. Narzędzia księgowe. Zrobione z: księgowych.com.

- « Charakterystyka energii dźwięku, typy, zastosowania, zalety, przykłady

- Przyczyny finansowe typy, jakie są zastosowanie i przykłady »