Status wariantów struktury kapitału rachunkowego, przykład

- 3493

- 551

- Eliasz Dubiel

On Oświadczenie o zmianach akcjonariuszy kapitału własnego Jest to stan finansowy, który pokazuje zmiany w rachunku kapitałowym. Składa się z ruchów kapitałowych dokonanych przez właścicieli (wkłady i wypłaty), tworzenia rezerw oraz straty lub integralnej użyteczności.

Kapitał jest zwiększony wraz z składkami i dochodami dokonanymi przez właścicieli i jest zmniejszony wraz z rekolekcjami i wydatkami. Jest przedstawiony przez podmioty dla -profit, ponieważ nie -ludkratywne nie mają kapitału rachunkowego, ale dziedzictwo.

To oświadczenie o stolicy właścicieli pokazuje ruch kapitałowy generowany z tych operacji.

Kapitał rachunkowy składa się z dwóch rodzajów kapitału: wniósł kapitał i kapitał wygrał. Wkładem jest kapitał, który partnerzy przyczynili się bezpośrednio do firmy, z własnych zasobów.

Kapitał wygrany składa się z zysków generowanych przez samą firmę i należące do partnerów, w takich elementach, jak rezerwy utworzone dla różnych celów lub zysków z poprzednich ćwiczeń.

[TOC]

Jaki jest stan różnic w kapitanie rachunkowym?

Jest to jeden z pięciu elementów sprawozdań finansowych, które składają się również z rachunku zysków i strat, bilans.

Właściciele inwestują w biznes, aby zmaksymalizować swoje bogactwo i są zainteresowani wiedzą, w jaki sposób pozycja finansowa i wyniki finansowe firmy wpłynęły na ich osobiste interesy. Nie jest to traktowane szczególnie w bilansie ani w wynikach.

Dlatego stan zmian kapitału rachunkowego wskazuje użytkowników na temat stanu bogactwa właściciela, to znaczy kapitału na początku okresu finansowego, jak zmienił się w ciągu roku z powodu dokonanych ruchów i tego, co pozostaje w koniec okresu.

Może ci służyć: poziomy organizacyjne lub piramida organizacyjnaKluczowym celem tego oświadczenia jest podsumowanie wszystkich działań, które rachunki księgowe są przeprowadzane w danym okresie. Można go wyrazić jako stan, w którym zmiany kapitału są tworzone zgodnie z konkretnymi cechami jednoosobowych właścicieli, społeczeństw lub korporacji.

Znaczenie

Znaczenie tego stanu finansowego polega na tym, że pozwala sprawozdaniu finansowym zobaczyć czynniki zmiany w kapitale właściciela w określonym okresie rachunkowości.

Podsumowuje wpływ zysku lub straty uzyskany w okresie, przeprowadzona inwestycja lub dezinwer, dystrybucja zysku między grupami interesu lub ich retencją w firmie oraz korekta błędów z poprzednich okresów.

W równowadze ogólnej można znaleźć ruchy rezerw akcjonariuszy, ale informacje szczegółowo opisujące rezerwy kapitałowe nie są rejestrowane osobno w innych sprawozdaniach finansowych.

Struktura

Kapitał otwierający

Jest pobierany bezpośrednio ze stanu sytuacji finansowej poprzedniego okresu bez dostosowywania. Jeśli należy dokonać jakiejkolwiek korekty, zostanie ona wyświetlana osobno w stanie wariancji kapitału księgowego.

Zmiany w zasadach

W tej kategorii zgłaszane są skutki każdej zmiany spowodowane zasadami rachunkowymi. Pozwala to dostosować kapitał otwierający, tak jakby zawsze używana nowa polityka księgowa.

Korekta błędu

Skutki wszelkich błędów z poprzednich okresów muszą być zarejestrowane jako dostosowanie do początkowych rezerw, a nie kapitał początkowy, aby kwoty bieżącego okresu mogły zostać uzgodnione i śledzone z sprawozdaniami finansowymi z poprzedniego okresu.

Sformułowany kapitał

Jest to kapitał rachunkowy po dokonaniu korekt zmian w zasadach i poprawkach poprzednich błędów.

Może ci służyć: mity i wrogów czasuZmiany kapitału zakładowego

Jeśli istnieje dodatkowa emisja kapitału społecznego w okresie rachunkowości, należy go dodać do statusu zmian kapitału księgowego i należy wywnioskować zwrot akcji.

Dywidendy

Reklamy lub dywidendy Płatności z bieżącego okresu muszą być wywnioskowane z kapitału księgowego jako dystrybucji kapitału własnego dla akcjonariuszy.

Zyski lub straty

Zysk lub utrata akcjonariusza jest poinformowana zgodnie z wynikiem wyników.

Dostosowanie przeszacowania

Zysk lub strata jest rejestrowana przez przeszacowanie namacalnych środków trwałych i aktywów finansowych w tym okresie, jeśli nie zostały one rozpoznane w rachunku zysków i strat.

Bilans zamknięcia

Jest to saldo rezerw kapitałowych akcjonariuszy na koniec okresu rachunkowości.

Cel

Głównym celem tego stanu jest pokazanie ruchów kapitału, oprócz zgromadzonych zysków i strat, aby umożliwić czytelnikom opisanie źródeł lub gdzie przybył kapitał, oprócz ich odejścia lub w miejscu, w którym poszło.

Dlatego za pośrednictwem tego państwa użytkownicy, a zwłaszcza właściciele firm mogą znać wpływ operacji komercyjnych i powiązanych czynników na kapitał właścicieli przyznanych firmie. Ponadto, w jaki sposób bogactwo było używane w tym okresie i przepływy wspomnianego kapitału.

Nie jest konieczne przedstawienie stanu zmian kapitału księgowego, ale wymagane jest, aby firma ujawniła informacje o swoich aktywach.

Co pokazuje stan

- Różne elementy kapitału rachunkowego, oddzielające osobno uczestnictwa niezgodne.

- Dystrybucja całkowitej integralnej użyteczności w ciągu roku z różnymi komponentami kapitału i niekontrolowania uczestnictwa.

Może ci służyć: względna wartość nadwyżki: cechy i przykłady- Dystrybucja dla właścicieli w formie dywidend i innych transakcji z właścicielami, takimi jak emisja akcji. Ten państwo wyróżnia salda różnych elementów kapitału na początku i na końcu okresu rachunkowości.

W szczególności wymagane są uznane i rozproszone dywidendy, albo w stanie wariancji kapitału księgowego, albo w banknotach, które przechodzą obok informacji na działanie.

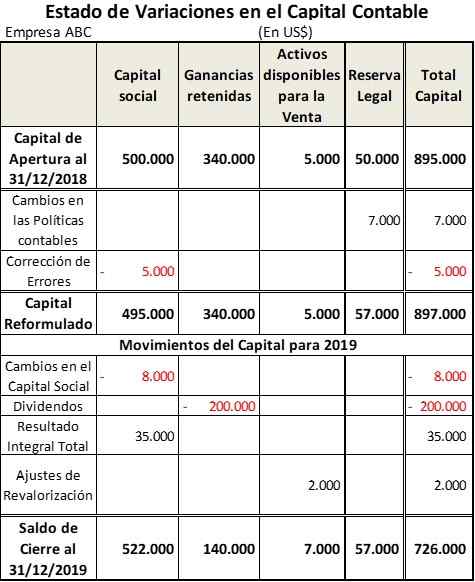

Przykład stanu zmian kapitału rachunkowego

Firma ABC rozpoczęła rok rachunkowości 2019 z następującym składem kapitału rachunkowego:

- Kapitał zakładowy: 500 USD.000. 5 USD musi zostać zmniejszone.000 do korekty błędu z poprzedniego okresu.

- Otrzymane zyski z poprzednich ćwiczeń: 340 USD.000.

- Aktywa dostępne w sprzedaży: 5 USD.000.

- Rezerwa prawna: 50 USD.000. Ten przedmiot musi zostać zwiększony 7 USD.000 za zmiany zasad rachunkowości.

Z drugiej strony, w tym okresie wykonano następujące ruchy w kapitale rachunkowym w celu uzyskania pokazanej tabeli:

- Kapitał zakładowy został zmniejszony na 8 000 USD z powodu osiągnięcia zwrotu.

- Dywidendy zostały wypłacone wynikające z zarobków za 200 USD.000.

- Całkowity zysk z roku 2019 wynosił 35 USD.000.

- Wzrost przeszacowania środków trwałych na sprzedaż za 2 USD.000.

Bibliografia

- V-Flex (2020). Status zmian kapitału księgowego i stanu przepływów pieniężnych. Zaczerpnięte z: doktryny.Vlex.com.MX.

- Werset księgowy (2020). Zestawienie kapitału własnego. Zrobione z: księgowości.com.

- Ready stosunków (2020). Oświadczenie o zmianach kapitału własnego. Zaczerpnięte z: Readyratios.com.

- Ed Becker (2015). Wyjaśniono oświadczenie o zmianach w kapitale własnym lub oświadczeniu o zarobkach zatrzymanych. OSYB. Zaczerpnięte z: Osib.com.

- Nidhi b. (2020). Cel stwierdzenia zmian w kapitale własnym. Notatki księgowe. Pobrane z: księgowości.internet.

- « Charakterystyka poziomu morfosyntaktycznego i zasoby literackie (przykłady)

- Wskaźnik wydajności dla zastosowania, obliczeń, przykładów »