Całkowita funkcja kosztu, sposób obliczania i przykład

- 3755

- 841

- Gabriela Łuczak

On Całkowity koszt Jest to miara ekonomiczna, która dodaje wszystkie wydatki opłacone na produkt, kupuj inwestycję lub nabyć sprzęt, który obejmuje nie tylko początkową wypłatę gotówki, ale także koszt alternatywny.

W przeciwieństwie do rachunkowości kosztów, całkowity koszt ekonomii obejmuje całkowity koszt alternatywny każdego współczynnika produkcyjnego w ramach jego stałych lub zmiennych kosztów.

Źródło: Pixabay.com Całkowity koszt to całkowity koszt ekonomiczny produkcji. Składa się z zmiennego kosztu, który różni się w zależności.

Ponadto składa się z stałego kosztu, który jest niezależną wartością kwoty wytwarzanej przez dobry. Obejmuje wydatki, których nie można zmieniać w krótkim okresie, takie jak budynki, sprzęt i maszyny.

Stawka, z jaką zmienia się całkowity koszt, ponieważ zmiany kwoty nazywa się kosztem krańcowym. Jest to również znane jako zmienny koszt jednostki krańcowej.

[TOC]

Znaczenie

Jest to podstawowa koncepcja dla właścicieli biznesowych i wykonawczych, ponieważ pozwala monitorować łączne koszty operacji.

Znaczenie tego terminu różni się nieznacznie w zależności od kontekstu. Na przykład, gdy jest używany do zdefiniowania kosztów produkcji, mierzy całkowitą, zmienną i ogólną całkowitą wydatki związane z produkcją dobrego.

Pozwala ludziom podejmować decyzje dotyczące cen i dochodów w zależności od tego, czy całkowite koszty rosną, czy zmniejszają.

Ponadto zainteresowane osoby mogą pogłębiać całkowitą liczbę kosztów, oddzielając je w kosztach stałych i kosztach zmiennych oraz odpowiednio dostosować operacje w celu zmniejszenia ogólnych kosztów produkcji. Kierownictwo wykorzystuje również ten pomysł, gdy rozważa wydatki inwestycyjne.

W marketingu należy wiedzieć, w jaki sposób całkowite koszty są podzielone między zmienne i stałe. To rozróżnienie ma kluczowe znaczenie dla prognozowania dochodu generowanego przez różne zmiany sprzedaży jednostkowej, a zatem wpływ finansowy proponowanych kampanii marketingowych.

Funkcja kosztów produkcji

Funkcja kosztów to matematyczny związek między kosztem produktu a jego różnymi determinantami. W tej funkcji koszt jednostkowy lub całkowity koszt jest zmienną zależną.

Zmienne i stałe czynniki

Podczas produkcji niektóre czynniki można łatwo regulować w celu zsynchronizacji z każdą zmianą poziomu produkcji. Na przykład firma wykorzystuje więcej pracowników lub kupuje więcej surowców, aby zwiększyć produkcję. To są zmienne czynniki.

Jednak czynniki takie jak infrastruktura, sprzęt produkcyjny itp., Nie są tak łatwe do dostosowania. Firma zwykle wymaga więcej czasu, aby wprowadzić na nich zmiany. Te czynniki są stałymi czynnikami.

Na podstawie zrozumienia czynników zmiennych i stałych możesz spojrzeć na krótkoterminowe i długoterminowe okresy, aby lepiej zrozumieć całkowite koszty krótkoterminowe.

Okresy krótko- i długoterminowe

Krótkoterminowy okres to okres, w którym firma może zwiększyć produkcję, wprowadzając zmiany tylko w czynnikach zmiennych, takich jak siła robocza, surowiec itp.

Ponadto ilości stałych czynników nie można zmienić w krótkim okresie. Dlatego krótkoterminowy okres jest okresem, w którym zmieniają się tylko czynniki zmienne, stałe czynniki pozostają niezmienione.

Może ci służyć: oczekiwanie na klienta: jak się liczy, przykładyZ drugiej strony długoterminowy jest okres, w którym firma musi wprowadzić zmiany we wszystkich czynnikach, aby uzyskać pożądany wynik. Można powiedzieć, że w dłuższej perspektywie wszystkie czynniki stają się zmienne.

Należy pamiętać, że czynniki te, stałe lub zmienne, generują koszty. Można to zobaczyć poniżej:

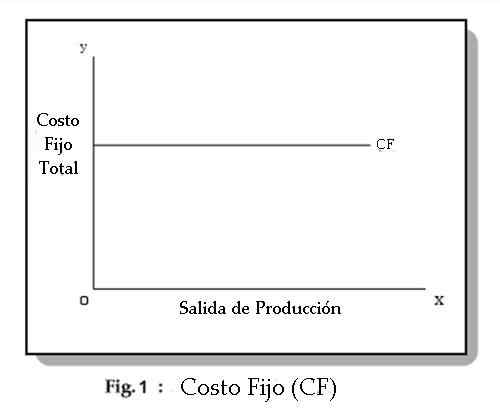

Koszty stałe

Koszty stałe to te, które nie różnią się w zależności od produkcji i zwykle obejmują czynsze, ubezpieczenie, amortyzacja i koszty konfiguracji. Nazywa się je również wydatkami ogólnymi.

Na rycinie 1 widać, że koszty stałe są niezależne od produkcji. To znaczy nie zmieniają się wraz z żadną modyfikacją produkcji.

Firma ponosi te koszty niezależnie od wielkości produkcji. Firma musi poradzić sobie z tymi kosztami, nawet jeśli zamknie swoją działalność w krótkim okresie.

Zasadniczo koszty stałe obejmują takie stanowiska, jak: czynsz, składka ubezpieczeniowa, koszty utrzymania, podatki itp.

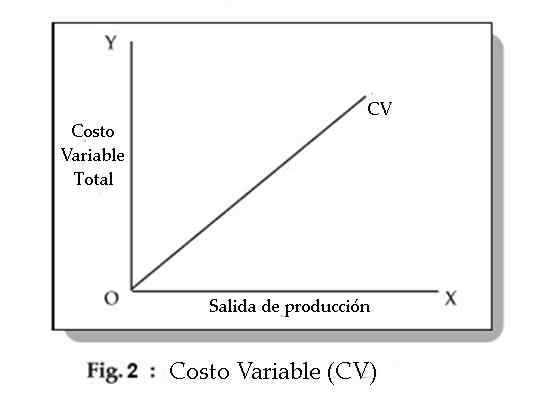

Koszty zmienne

Koszty zmienne to koszty, które różnią się w zależności od produkcji i są również nazywane kosztami bezpośrednimi. Przykłady typowych kosztów zmiennych obejmują paliwo, surowce i niektóre koszty pracy.

Na ryc. 2 Możesz zobaczyć, że zmienne koszty zmieniają się wraz z modyfikacjami produkcji. Koszty zmienne obejmują płatności takie jak płace, wydatki surowca, zużycie energii itp.

Jeśli firma zamknie swoją działalność w krótkim okresie, nie będzie wykorzystywać zmiennych czynników produkcyjnych. Dlatego nie będzie ponosi kosztów zmiennych.

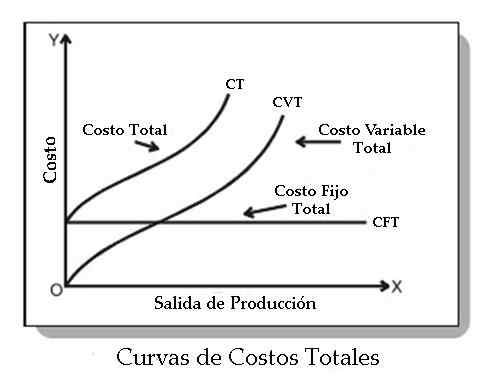

Całkowita krzywa kosztów

Całkowity koszt (CT) firmy jest sumą całkowitych kosztów zmiennych (CVT) i całkowitych kosztów stałych (CFT). Dlatego masz: ct = cft + cvt

Poniższy wykres reprezentuje całkowite krzywe stałych kosztów, całkowity koszt zmiennych i całkowity koszt:

Jak widać, krzywa CFT zaczyna się od punktu na osi y, będąc równolegle do osi x. Oznacza to, że nawet jeśli produkcja wynosi zero, firma poniesie stały koszt.

Z drugiej strony krzywa CVT wznosi się. Oznacza to, że CVT wzrasta wraz ze wzrostem produkcji.

Ta krzywa zaczyna się od pochodzenia, co pokazuje, że nie ma zmiennych kosztów, gdy produkcja wynosi zero.

Na koniec obserwuje się, że całkowita krzywa kosztów (CT) uzyskuje się przez dodanie CFT do CVT.

Jak to jest obliczane?

Dodaj stałe koszty biznesowe

W środowisku biznesowym koszty stałe są często nazywane kosztami ogólnymi. Reprezentują one kwotę pieniędzy, które firma musi wydać, aby po prostu działać.

Mówiąc dokładniej, można powiedzieć, że koszty stałe to koszty, które nie spadają ani nie rosną, ponieważ firma produkuje mniej lub więcej usług i towarów.

Koszty stałe dla firmy są podobne, choć nie są w pełni takie same, jak koszty, które są umieszczane w budżecie osobistym.

Wśród stałych kosztów firmy są: czynsz, usługi publiczne, dzierżawa budynków, sprzętu, maszyn, ubezpieczeń i składek, które nie uczestniczą w produkcji usług i towarów.

Załóżmy na przykład, że posiadasz roślinę produkującą piłkę tenisową. Miesięczne koszty stałe są następującymi:

Może Ci służyć: zapotrzebowanie na zakup- Leasing budynku = 4 USD.000.

- Płatności pożyczki = 3 USD.000.

- Składki ubezpieczeniowe = 1 USD.500.

- Sprzęt = 2 USD.500.

Ponadto wynagrodzenie w wysokości 7 USD.000 miesięcznie dla pracowników, którzy nie wpływają bezpośrednio na produkcję piłek tenisowych: ochroniarze, asystenci administracyjni itp. Dodając wszystkie te wartości, wartość kosztów stałych: 4 USD.000+ 3 USD.000+ 1 USD.500+ 2 USD.500+ 7 USD.000 = 18 USD.000.

Oblicz koszty zmienne

Zmienne koszty w firmach różnią się nieco od budżetów osobistych. Zmienne koszty spółki to wydatki bezpośrednio na wytworzone usługi lub towary.

To znaczy, im bardziej rozwija się firma w związku z świadczonymi usługami, wyprodukowanymi towarami itp., większe będą ich zmienne koszty.

Wśród zmiennych kosztów firmy są surowce, personel zaangażowany w proces produkcji, koszty wysyłki itp.

Ponadto usługi mogą być również zmiennym wydatkiem, jeśli wahają się z produkcją firmy.

Przykłady

Załóżmy na przykład, że pewna fabryka robotyczna samochodowa ma doskonałe zużycie energii elektrycznej. Zużycie energii elektrycznej, które potrzebuje, wzrośnie w miarę produkcji większej liczby samochodów. Dlatego różne usługi publiczne można klasyfikować jako koszt zmienny.

Zgodnie z przykładem zakładu produkcji piłki tenisowej można powiedzieć, że koszty zmienne obejmują:

- Guma = 1 USD.000.

- Wysyłka = 2 USD.000.

- Wynagrodzenia pracowników fabryki = 11 USD.000.

Fabryka spożywa również gaz ziemny w dużych ilościach dla procesu, który wulkanizuje gumę. Koszt ten wzrasta wraz ze wzrostem produkcji. Rachunek za usługi publiczne w tym miesiącu wyniosło 3 USD.000.

Dodając wszystkie te wydatki, uzyskany jest całkowity koszt zmiennej: 1 USD.000+ 2 USD.000+ 11 USD.000+ 3 USD.000 = 17 USD.000.

Określ całkowity koszt

Formuła obliczania całkowitych kosztów firmy okazuje się naprawdę dość prosta: całkowity koszt = koszty stałe + koszty zmienne.

Biorąc przykład, ponieważ koszty stałe wynoszą 18 USD.000 i koszty zmienne wynoszą 17 USD.000, całkowity miesięczny koszt zakładu wynosi 35 USD.000.

Koszty biznesowe w sprawozdaniach finansowych

Większość zmiennych i stałych kosztów spółek można znaleźć w sprawozdaniach finansowych.

W szczególności w stanie zysków i strat wszystkie zmienne koszty związane z produkcją usług i towarów firmy muszą być zawarte, wraz z ważnymi kosztami stałymi, takimi jak wynagrodzenie personelu administracyjnego, czynsz itp.

Stan zysków i strat jest standardowym instrumentem finansowym. Wszystkie firmy, które mają jakieś ćwiczenia księgowe, powinny je mieć.

Ponadto, aby sprawdzić, ile pieniędzy potrzebuje firma w przyszłości, możliwe jest, że wymagane jest inne sprawozdanie finansowe, zwane bilansem.

Saldo zawiera, oprócz innych ważnych liczb, zobowiązania firmy, która jest kwotą, która jest spowodowana innymi podmiotami.

Może to pomóc w ustaleniu zdrowia finansowego firmy. Jeśli ledwo zarabiasz wystarczającą ilość pieniędzy na pokrycie całkowitego kosztu i mieć ważne zobowiązania, firma może być w pozycji niezrównanej.

Formuła całkowitego kosztu

Całkowita formuła kosztów służy do uzyskania połączonych zmiennych i stałych kosztów partii towarów lub usług.

Formuła to jednolity średni koszt stały plus jednolity średni koszt zmienny, pomnożony przez liczbę jednostek. Obliczenia to:

Może ci służyć: mikrolokalizacjaCałkowity koszt = (średni koszt stały + średni koszt zmiennej) x liczba jednostek.

Na przykład firma ponosi 10 USD.000 kosztów stałych w celu wyprodukowania 1.000 jednostek, co daje średni stały koszt jednostkowy 10 USD, a jego zmienna jednostkowa koszt wynosi 3 USD. Na poziomie produkcji 1.000 jednostek, całkowity koszt produkcji wynosi:

(Średni koszt stały o wartości 10 USD + 3 USD Średni koszt zmiennej) x 1.000 jednostek = 13 USD.000 kosztów całkowity.

Problemy z formułą

Istnieje kilka problemów z formułą całkowitego kosztu. Aby rozwiązać te problemy, konieczne jest ponowne uzupełnienie całkowitego kosztu za każdym razem, gdy objętość produkcji w wielu materiałach.

Ograniczony zakres dla średnich stałych kosztów

Definicja stałych kosztów polega na tym, że jest to koszt, który nie różni się w zależności od ilości produkcji, więc część średniego stałego kosztu formuły powinna być stosowana tylko w bardzo wąskim zakresie wielkości produkcji.

W rzeczywistości ten sam stały koszt prawdopodobnie zostanie zastosowany w szerokim zakresie ilości produkcji, więc średnia liczba kosztów stałych może się znacznie różnić.

Zmienne koszty zakupu są oparte na wolumenie

Kupując surowce i komponenty do procesu produkcyjnego, koszt na jednostkę będzie się różnić w zależności od rabatów. Dlatego im więcej jednostek jest uporządkowane, tym niższy koszt zmiennych na jednostkę.

Koszt bezpośredniej siły roboczej jest faktycznie ustalony

Istnieje niewiele przypadków, w których bezpośrednia siła robocza różni się bezpośrednio w zależności od ilości produkcji.

Przeciwnie, potrzebna jest stała liczba osób, aby zapewnić pracownikom linię produkcyjną. Ta grupa może obsłużyć szeroką gamę ilości produkcji. Dlatego bezpośrednia siła robocza powinna być ogólnie uważana za stały koszt.

Przykład

Jane jest dyrektorem operacyjnym największego na świecie producenta samochodów. Firma niedawno zauważyła, że jej całkowite koszty rosły o 15% rok po roku. Z tego powodu Jane była odpowiedzialna za analizę tego trendu, aby go rozwiązać.

Ogólnie rzecz biorąc, zdaje sobie sprawę, że koszty firmy wzrosły ze 100 USD.000 do 132 USD.250 w ciągu zaledwie dwóch lat, co potwierdza ekstremalny wzrost całkowitych kosztów.

Po przejrzeniu liczb, obserwuj, ku ich zaskoczeniu, stałe koszty nie wzrosły, ale spadły z 70 USD.000 do 65 USD.000.

Ponadto widzi, że zmienne koszty firmy, w szczególności w wynagrodzeniach i świadczeniach, wzrosły o 30 USD.000 do 67 USD.250.

Ona rozumuje, że koszt alternatywny tych 37 USD.250 jest zbyt duże i może być używane w innych firmach firmy.

Dlatego pracownicy są zmniejszone, a zmiany są zwiększone, wydając 37 USD.250 w innych inwestycjach dla firmy. To ostatecznie zmniejszy ogólne koszty całkowite.

Bibliografia

- Wikipedia, The Free Encyclopedia (2019). Całkowity koszt. Zaczerpnięte z: w.Wikipedia.org.

- Mój kurs księgowy (2019). Jaki jest całkowity koszt? Zaczerpnięte z: MyContingCourse.com.

- Steven Bragg (2018). Formuła całkowitego kosztu. Narzędzia księgowe. Zrobione z: księgowych.com.

- Economics Online (2019). Koszty produkcji. Zaczerpnięte z: Economicssonline.współ.Wielka Brytania.

- Toppr (2019). Krótkie koszty całkowitego biegu. Zaczerpnięte z: toppr.com.

- Wikihow (2019). Jak obliczyć całkowity koszt. Zaczerpnięte z: Wikihow.com.