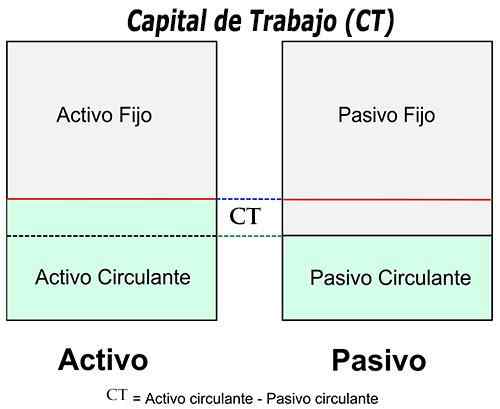

Kapitał obrotowy

- 4609

- 1151

- Pani Gilbert Stolarczyk

Co to jest kapitał obrotowy?

On kapitał obrotowy, Znany również jako Circulating Capital, jest to wskaźnik finansowy, który reprezentuje płynność operacyjną dostępną dla firmy, organizacji lub innych podmiotów, w tym podmiotów rządowych. Podobnie jak środki trwałe, takie jak zakład i sprzęt, kapitał obrotowy jest uważany za część kapitału operacyjnego.

Kapitał obrotowy to różnica między krążącymi aktywami firmy, takim jak efektywne, należności klientów, zapasy surowców i gotowych produktów; oraz zobowiązania zobowiązania, takie jak rachunki płatne dla dostawców.

Większość projektów wymaga inwestycji w kapitał obrotowy, który zmniejsza przepływy pieniężne, ale gotówka również spadnie, jeśli pieniądze zostaną zebrane zbyt wolno lub jeśli wielkość sprzedaży maleje, co spowoduje spadek detalicznej detalicznej rachunków.

Kapitał obrotowy wiele ujawnia o sytuacji finansowej spółki lub przynajmniej o pozycji płynności wspomnianej spółki w krótkim okresie.

Jak obliczany jest kapitał obrotowy?

Kapitał obrotowy jest obliczany przez odejmowanie krążących aktywów zobowiązań krążących:

- Kapitał obrotowy = aktywa krążące - zobowiązania krążące

Jeśli aktywa krążące są niższe niż zobowiązania krążące, spółka ma niedobór kapitału obrotowego, zwany także cyrkulacyjnym deficytem kapitałowym.

Obecne zobowiązania aktywów i krążących obejmują trzy konta, które mają szczególne znaczenie. Rachunki te reprezentują obszary działalności, w których menedżerowie mają bardziej bezpośredni wpływ: należności i zapasy (aktywne w krążeniu), a także krążące rachunki.

Krążąca część długu (płatna przed 12 miesięcy) ma kluczowe znaczenie, ponieważ stanowi krótkoterminowe roszczenie o krążące aktywa. Inne rodzaje długu krótkoterminowego to pożyczki bankowe i linie kredytowe.

Może ci służyć: kapitalizm komercyjnyCharakterystyka formuły

Formuła kapitału obrotowego zakłada, że firma naprawdę zlikwidowałaby swoje aktywa krążące w celu płacenia zobowiązań krążących, co nie zawsze jest realistyczne, biorąc pod uwagę, że zawsze potrzebna jest część gotówki, aby wypełnić zobowiązania płacowe i utrzymywać operacje.

Ponadto formuła kapitału obrotowego zakłada, że należności są dostępne do gromadzenia, co może nie być w przypadku wielu firm.

Pozytywny cykl kapitału obrotowego stabilizuje dochód i płatności, aby zminimalizować kapitał obrotowy i zmaksymalizować przepływy pieniężne.

Rozwijające się firmy wymagają skutecznego. Najtańszym sposobem rozwoju jest możliwość udostępniania skutecznego skrócenia cyklu kapitału obrotowego.

Znaczenie kapitału obrotowego

Kapitał obrotowy jest wspólnym wskaźnikiem płynności, wydajności i ogólnego zdrowia firmy. Firma może być wyposażona w wiele aktywów i rentowności; Jednak nie może mieć płynności, jeśli twoje aktywa nie mogą łatwo stać się gotówką.

Kapitał obrotowy odzwierciedla wyniki serii działań firmowych. Obejmuje administrację zapasów, zarządzanie długiem, pobór przychodów i płatności dla dostawców.

Bardziej wiarygodne jest to, że każdy inny wskaźnik finansowy, ponieważ wskazuje, co byłoby, gdyby firma wzięła wszystkie swoje zasoby krótkoterminowe i wykorzystałaby je do opłacenia wszystkich zobowiązań krótkoterminowych. Im więcej kapitału obrotowego będzie dostępna firma, doświadczysz mniej napięcia finansowego.

Jednym z najważniejszych zastosowań kapitału obrotowego jest zapasy. Im dłużej jest zapasy magazynowe, tym więcej czasu, gdy kapitał obrotowy firmy zostanie unieruchomiony.

Może ci służyć: społeczna odpowiedzialność instytucji i organizacjiPozytywny i negatywny kapitał obrotowy

Jedną z głównych zalet obserwowania pozycji kapitału obrotowego firmy jest zapewnienie wielu potencjalnych trudności finansowych, które mogą się pojawić.

Konieczny jest pozytywny kapitał obrotowy, aby firma mogła kontynuować działalność, a także mieć wystarczającą liczbę środków, aby zrekompensować zarówno koszty operacyjne, jak i długów krótkoterminowych niemal natychmiast.

Negatywny kapitał obrotowy ogólnie wskazuje, że firma nie może spełnić swoich długów krótkoterminowych.

Jednak firma, która utrzymuje zbyt duży kapitał obrotowy, może zmniejszyć swoje plony. Inwestor mógłby być lepszy, gdyby Rada Dyrektorów postanowiła rozpowszechnić część tej nadwyżki w formie dywidend; Dlatego może to być zwodnicza ocena.

Potrzeba posiadania gotówki

Gdy nie są starannie zarządzane, firmy mogą się rozwijać i zabraknie skuteczności, gdy potrzebują większego kapitału obrotowego, aby spełnić plany ekspansji niż to, co mogą wygenerować w obecnym stanie.

Dzieje się tak na ogół, gdy firma wykorzystała gotówkę na opłacenie wszystkiego, zamiast szukać finansowania, które zmiękcza płatności i umieszcza gotówkę do innych zastosowań do innych zastosowań.

W rezultacie brak kapitału obrotowego powoduje, że wiele firm zawodzi, chociaż naprawdę otrzymują zyski. Najbardziej wydajne firmy mądrze inwestują, aby uniknąć tych sytuacji.

Jako bezwzględna zasada finansistów, chcą zobaczyć pozytywny kapitał obrotowy. Taka sytuacja daje im możliwość myślenia, że firma ma wystarczającą liczbę aktywów krążących, aby pokryć swoje zobowiązania finansowe.

Może ci służyć: podwójna teoria gry: co to jest, reguły, aplikacje, przykładyZwiększyć i zmniejszyć kapitał obrotowy

Studiując poziomy kapitału obrotowego, możesz ustalić, czy firma ma niezbędne zasoby do ekspansji wewnętrznej, czy też musisz uciekać się do rynków finansowych, aby zebrać dodatkowe fundusze.

W najlepszych okolicznościach niewystarczający poziom kapitału obrotowego może generować presję finansową w firmie. Zwiększa to pożyczki i liczbę płatności zacofanych dla wierzycieli i dostawców.

To jest powód, dla którego analitycy są wrażliwi na spadek kapitału obrotowego, ponieważ wskazuje, że firma ma trudności z utrzymaniem lub zwiększaniem sprzedaży, płaci faktury zbyt szybko lub zbyt wolno pobierają należności.

Z drugiej strony wzrost kapitału obrotowego sugeruje inaczej. Wskazuje, że firma zwiększyła swoje aktywa krążące lub zmniejszyła zobowiązania krążące; Na przykład zapłaciłeś wierzycieli krótkoterminowych.

Istnieje kilka sposobów dalszej oceny kapitału obrotowego firmy. Uwzględniono rotację zapasów, zależność od dni rachunków i płatnych, rozumu krążącego i testu kwasowego.

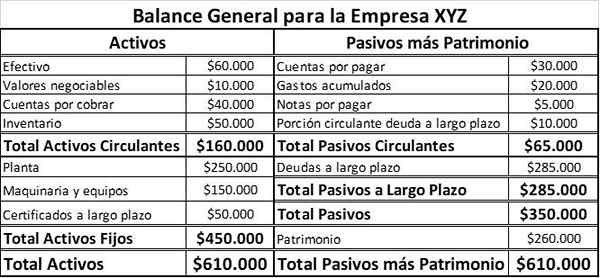

Przykład kapitału obrotowego

Oto informacje o bilansie o firmie XYZ:

Korzystając z formuły kapitału obrotowego i informacji o bilansie górnej tabeli, możemy obliczyć, że kapitał obrotowy firmy XYZ to:

160 000 USD (całkowite aktywa cyrkulacyjne) - 65 000 USD (całkowite zobowiązania w krążeniu)

= 95 000 $ (kapitał obrotowy