Oczekiwanie klienta, jak uwzględnione, przykłady

- 2426

- 20

- Pani Waleria Marek

On Zaawansować klientów Jest to zobowiązania, w których wszystkie płatności klientów są przechowywane za produkty lub usługi, które nie zostały jeszcze dostarczone. Po dostarczeniu powiązanych towarów lub usług kwota na tym koncie jest przenoszona na rachunek sprzedaży.

Czasami przedsiębiorcy nalegają, aby ich klienci dokonali płatności z góry. Jest to ogólnie wymagane, gdy wartość zamówienia jest dość wysoka lub jeśli uporządkowane produkty są bardzo drogie.

Źródło: Pixabay.com Przewidywanie klienta stanowi część płatności na kwotę produktu, który zostanie dostarczony w późniejszym terminie. Klienci zgadzają się dokonać postępów, gdy te towary nie są łatwo dostępne na rynku lub w przypadku pilnej potrzeby produktów.

To konto zaawansowane jest uważane za konto zobowiązań krótkoterminowych, ponieważ kwoty przechowywane w nim są zwykle rozliczane w ciągu następnych dwunastu miesięcy. Firma może spełnić swoje wymagania krótkoterminowe za pomocą zaliczek klientów.

[TOC]

Jak policzyć postęp klienta?

Gdy nastąpi oczekiwanie klienta, rachunkowość ma uznać zaliczkę za zobowiązanie do momentu, w którym sprzedawca spełni swoje zobowiązania, zgodnie z warunkami umowy o sprzedaży. W grę wchodzą dwie gazety, które są:

Początkowy rekord

Jest obciążony na koncie gotówkowym (aktywny) i jest akredytowany na koncie Klient Advance (pasywny).

Uznanie sprzedaży

Konto Client Advance (pasywne) jest obciążone i jest akredytowane na koncie sprzedaży.

Podejmować właściwe kroki

Zaliczki klientów nie powinny być liczone z zapisami, które są automatycznie odwrócone, aby zapobiec odwróceniu kwoty na rachunku gotówkowym, pomimo faktu, że otrzymane pieniądze muszą być na wspomnianym koncie.

Może ci służyć: prymitywny komunizmWłaściwa jest przeprowadzenie ręcznego monitorowania kwoty w antyprawie klientów i przeniesienie kwot na rachunek sprzedaży, ponieważ produkty są dostarczane lub świadczenie usługi.

Powoduje to przeprowadzenie dodatkowego kroku w ramach procedury rachunkowości pod koniec miesiąca, aby upewnić się, że status każdego zaliczki jest regularnie badany.

Przypadek rachunkowości

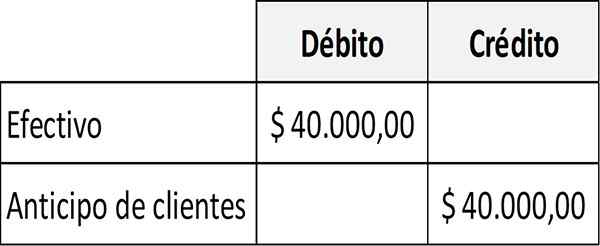

ABC Company Music Store pozwala klientom kupować elektroniczne bony upominkowe dla piosenek lub urządzeń, które mogą przechowywać i odtwarzać piosenki.

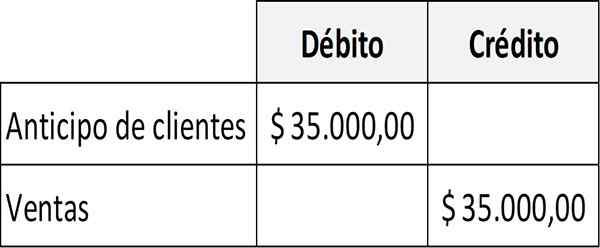

W czerwcu klienci kupili 40 USD.000 na kartach podarunkowych ABC. Klienci kupili również w tym samym miesiącu z kartami podarunkowymi 35 USD.000 w utworach z firmy ABC. Codzienne miejsce do zarejestrowania zaliczki byłoby następujące:

Z drugiej strony wpis w gazecie do rejestracji wydania bonów upominkowych byłby następujący:

Jakie są przyczyny postępu?

Kredyt nie został zatwierdzony

Sprzedawca nie chce przyznać kredytu klienta. Z tego powodu wymaga zapłaty z góry.

Dostosowany produkt

Produkt może być tak szczególny, że jeśli kupujący nie zapłaci dostawcy, nie będzie w stanie go sprzedać nikomu, więc sprzedawca musi zażądać zaliczki do klienta.

Baza rachunkowości

Klient może działać na podstawie rachunkowości gotówki, a zatem chce zapłacić gotówką jak najszybcie.

Może ci służyć: nadbudowa ekonomiczna: elementy, przykładyRezerwa pojemności

Klient może zapłacić z wyprzedzeniem za rezerwowanie zdolności produkcyjnych sprzedawcy, a przynajmniej uniemożliwić konkurencję przed nim korzystanie.

Aktywny czy pasywny

Zgodnie z naliczoną bazą księgową dochód, który został otrzymany przed sprzedażą, musi zostać poinformowany jako zobowiązanie. Jeśli będzie skuteczny za mniej niż rok, musi wyglądać jako obecne zobowiązania.

Przewidywanie klienta jest ogólnie zadeklarowane w ogólnym saldzie dostawcy jako bieżąca zobowiązanie. Jeśli jednak sprzedawca nie spodziewa się rozpoznania w mniej niż roku, dochód z transakcji sprzedaży, zobowiązanie musi zostać zaklasyfikowane jako zobowiązania długoterminowe.

Gdy klient przekazuje spółce zaliczkę gotówką przed wykonaniem sprzedaży, przyznana ta kwota zostanie zarejestrowana z debetem na rachunku gotówkowym aktywów oraz pożyczka na rachunku przewidywającym klientów lub dochod.

W miarę sprzedaży otrzymanej kwoty, poprzez rejestry korekty rachunkowości, rachunek zobowiązania za sprzedaną kwotę zostanie obciążony, oprócz udowodnienia rachunku sprzedaży.

Obecne zobowiązania odnoszą się do długów, które należy spłacić w ciągu roku lub w cyklu operacyjnym.

Przewidywana kolekcja

Jeśli klient płaci produkt lub usługę z wyprzedzeniem, transakcja ta staje się częścią LAR, może zostać zmierzona z precyzją.

Kiedy firma zbiera te pieniądze od klienta, wzrost gotówki wraz z wzrostem odpowiadania bieżącymi zobowiązaniami. Po dostarczeniu produktu lub usługi saldo zaliczki klientów spadnie i nastąpi odpowiedni wzrost konta sprzedaży.

Może ci służyć: wykonalność: typy, studia, przykładyPrzykłady postępów klientów

Postępy klientów są powszechne w liniach lotniczych, czasopismach lub gazetach, ponieważ klient zwykle płaci fotela w samolocie lub subskrypcji magazynu, przed lotem lub otrzymaniem publikacji.

Certyfikaty lub karty podarunkowe to kolejny rodzaj wzajemnej umowy, która implikuje płatność przed zapewnieniem produktu lub usługi.

Inne przykłady to firma ubezpieczeniowa, którą składka ochrony otrzymuje przez następne sześć miesięcy lub firma projektowa witryny, która otrzymuje początkową zapłatę klienta za przyszłe prace.

Niebieski artykuł

Niebieski artykuł otrzymuje 100 USD od klienta na niestandardowy niebieski artykuł. Firma rejestruje pokwitowanie z debetem w wysokości 100 USD na rachunku gotówkowym i kredyt w wysokości 100 USD na konto klienta.

W następnym miesiącu artykuł Blue dostarcza niestandardowy artykuł i tworzy nowy wpis w gazecie, który obciąża 100 USD na koncie z wyprzedzeniem klienta i akredytuje konto sprzedażowe za 100 USD.

Bibliografia

- Steven Bragg (2020). Jak uwzględnić płatności zaliczki klienta. Narzędzia księgowe. Zrobione z: księgowych.com.

- Harold Averkamp (2020). Gdzie przychody z góry przebiegają w bilansie? Trener księgowy. Zrobione z: księgowości.com.

- Forexbite (2020). Klienci postępowi - definicja. Zaczerpnięte z: Forexbite.com.

- Money zine (2020). Postępy klientów. Zaczerpnięte z: pieniądze.com.

- Michael Brown (2019). Zaliczka gotówkowa otrzymana od klienta. Podwójne księgowanie w wejściu: podwójne entry-bookeeping.com.