Znakomita równowaga

- 1662

- 309

- Bertrand Zawadzki

Jaka jest niezapłacona równowaga?

On Znakomita równowaga Jest to kapitał plus odsetki, które są w oczekiwaniu na zapłatę za pożyczkę lub średnią portfela pożyczki (dowolny dług terminowy, w ratach, zakrętach lub karcie kredytowej, od których naliczane są odsetki), przez pewien czas, zwykle a miesiąc.

Niezapłacone saldo to pieniądze, które są renderowane, ale nie są opłacane w całości do daty ważności. Pożyczkodawca wykorzystuje to saldo do obliczenia na swoim koncie, ile odsetek jest należnych za ten okres. Biura kredytowe opierają wypłacalność pożyczki pożyczkobiorcy na dowolnym nieopłaconym saldzie.

Im bliżej długu pożyczkobiorcy jego limitu zadłużenia jest, tym bardziej będzie uważany za odpowiedzialność finansową. Podobnie jak w przypadku niezapłaconych sald, biura kredytowe analizują również, w jaki sposób kredyt jest utrzymywany przez pożyczkodawców.

Płacenie kompletnego nieopłaconego salda każdego państwa rachunku utrzymuje kredyt kredytowy na najwyższym poziomie. Daje również wysoką klasyfikację kredytową pożyczkobiorcy.

Charakterystyka równowagi nierozpoznawczej

Dostawcy kredytowe zgłaszają saldo Insolven co miesiąc agencjom raportów kredytowych. Emitenci kredytowe zazwyczaj zgłaszają całkowite niezapłacone saldo każdego pożyczkobiorcy podczas dostarczania raportu.

Równowagi są zgłaszane przed wszelkiego rodzaju długi, rotacyjne i nieobowiązkowe. W przypadku niezdrowych sald, emitenci kredytowej informują również o zaległych płatnościach, które mają ponad 60 dni opóźnienia.

Czynniki klasyfikacji kredytowej

Punktualność wypłat i sald w obrotach to dwa czynniki, które wpływają na klasyfikację kredytową pożyczkobiorcy. Eksperci twierdzą, że pożyczkobiorcy powinni starać się utrzymać całkowitą niezapłaconą salda poniżej 40 %.

Może ci służyć: motywacja prowadząca do przedsiębiorczościPożyczkobiorcy z całkowitym nierozpuszczalnym długiem większym niż 40 % mogą łatwo poprawić swoją klasyfikację kredytową, dokonując wyższych płatności z miesiąca na miesiąc, które zmniejszają całkowite saldo instruktażowe.

Poprzez zmniejszenie całkowitego niezapłaconego salda, klasyfikacja kredytowa pożyczkobiorcy jest zwiększona. Jednak punktualność nie jest tak łatwa do ulepszenia. Płatności wsteczne są czynnikiem, który może pozostać trzy do pięciu lat w raporcie kredytowym.

Średnia niezapłacona saldo na kartach kredytowych i pożyczkach jest ważnym czynnikiem dla klasyfikacji kredytowej konsumenckiej.

Co miesiąc, uśrednione niezapłacone salda na aktywnych rachunkach są informowane do agencji kredytowych, wraz z każdą inną kwotą, która została już pokonana.

Równowagi odwijania pożyczek nieobsługowych będą zmniejszają się co miesiąc z zaplanowanymi płatnościami. Równowagi obrotowych długów będą się różnić w zależności od użycia, jakie posiadacz daje swojej karcie kredytowej.

Jak obliczana jest niezdrowa równowaga?

Podstawową formułą obliczania niezapłaconego salda jest przyjęcie pierwotnego salda i odjęcie dokonanych płatności. Jednak opłaty odsetkowe komplikują równanie dla hipotek i innych pożyczek.

Ponieważ część płatności pożyczki dotyczy płatności odsetkowych, należy utworzyć tabelę amortyzacji, aby obliczyć niezapłacone saldo pożyczki.

Tabela amortyzacji umożliwia obliczenie, która kwota płatności dotyczy kapitału i jaką część zapłacenia odsetek. Aby utworzyć tabelę amortyzacji i obliczyć niezapłaconą równowagę, kroki te są przestrzegane:

Utwórz tabelę amortyzacji

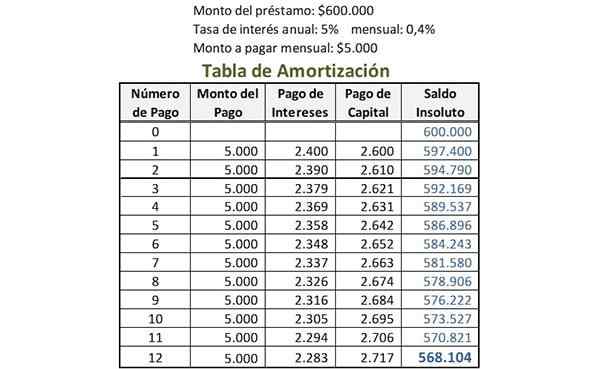

Najpierw wskazane są dane pożyczki; Na przykład:

- Kwota pożyczki = 600 000 USD.

- Kwota do płacenia miesięcznie = 5000 USD.

- Miesięczna stopa procentowa = 0,4 %.

Miesięczna stopa procentowa jest obliczana poprzez podzielenie rocznej stopy procentowej przez kwotę płatności dokonywanych każdego roku. Na przykład, jeśli pożyczka ma roczną stopę procentową wynoszącą 5 %, a płatności są miesięcznie, miesięczna stopa procentowa jest podzielona na 5 % przez 12: 0,4 %.

Może ci służyć: poziomy organizacyjne lub piramida organizacyjnaDla tabeli amortyzacji tworzonych jest pięć kolumn: numer płatności, kwota płatności, płatność odsetkowa, płatność kapitałowa i nieopłacone saldo.

W „Numer płatności” liczba 0 jest zapisana w pierwszym rzędzie. W ramach „Niepłaconego salda” pierwotna kwota pożyczki jest zapisana w tym pierwszym rzędzie. W tym przykładzie byłoby to 600 000 USD.

Zapisz pierwszą płatność

W kolumnie „Numer płatności” numer 1 jest zapisywany w wierszu w płatności 0. Kwota, którą należy zapłacić co miesiąc w tym samym rzędzie, jest pisana w kolumnie „Kwota płatności”. W tym przykładzie byłoby to 5000 USD.

W tym samym rzędzie, w kolumnie „płatności odsetek”, miesięczna stopa procentowa jest mnożona przez nieopłacone saldo przed niniejszą płatnością, aby ustalić część płatności odsetek. W tym przykładzie byłoby pomnożenie 0,4 % za 600 000 USD: 2400 USD.

Do całkowitej miesięcznej kwoty Ta kwota odsetek odejmuje się, aby znaleźć płatność kapitałową za ten rząd. W tym przykładzie byłoby to 5000 USD minus 2400 USD: 2600 USD.

W kolumnie „Unsolidue” tego samego rzędu ta płatność kapitałowa jest odejmowana od poprzedniego salda, aby obliczyć nowe niezapłacone saldo. W tym przykładzie byłoby 600 000 USD mniej 2600 USD: 597 400 USD.

Niezłagodzone saldo pożyczki

Proces dokonany dla pierwszej płatności za każdą kolejną płatność, która została powtórzona. Kwota pokazana w kolumnie „Nieopłacona saldo” w rzędzie najnowszej płatności jest bieżącym niezapłaconym pożyczki, jak podkreślono na obrazie.

Może ci służyć: łańcuch wartości tragarza

Zainteresowanie niezapłaconymi saldami

Firmy karty kredytowej wykazują stopę procentową jako miesięczny procent. Odsetki, które należy zapłacić, zależy od tej stawki, od niezapłaconego salda i liczby dni, które ma niezapłacone saldo.

Odsetki od nieopłaconego salda są ładowane tylko wtedy, gdy kwota minimalna lub częściowa jest wypłacana w określonym terminie, a nie całkowita kwota. Nazywa się to łatwością obracania kredytu.

Istnieje okres wolny od odsetek, podczas których kwota użyta na karcie kredytowej nie generuje odsetek. To jest czas trwania pierwszego dnia cyklu rozliczeniowego a dniem ważności płatności.

Zastosowana jest dodatkowa opłata za opóźnioną płatność, jeżeli kwota należna w określonym terminie nie zostanie zapłacona. Niniejszy podatek od usług ma zastosowanie do odsetek i innych stawek, uwzględnionych w całkowitej wartości należnej.

Średnia średnia metoda równowagi dziennej

Wiele firm kart kredytowych stosuje średnią codzienną niezapłaconą metodę bilansu do obliczenia miesięcznych odsetek zastosowanych do karty kredytowej.

Średnia metoda salda dziennego pozwala firmie karty kredytowej na zebranie nieco wyższych odsetek; Rozważ salda posiadacza karty przez cały miesiąc i nie tylko w dniu zamknięcia.

Przy obliczeniach dziennych sald dziennych, firma karty kredytowej dodaje salda odwijania każdego dnia w miesięcznym cyklu rozliczeniowym i dzieli je przez całkowitą liczbę dni.

Codzienna stopa procentowa jest również obliczana i naliczana za liczbę dni w cyklu rozliczeniowym, aby osiągnąć całkowite miesięczne odsetki.