Podstawowe sprawozdania finansowe dotyczące tego, jakie są zastosowanie, obliczenia, przykłady

- 1177

- 222

- Herbert Wróblewski

Podstawowe sprawozdania finansowe Są to formalne zapisy, które przekazują działalność komercyjną i wyniki finansowe firmy. Często są one kontrolowane przez księgowych lub agencji rządowych w celu zagwarantowania swojej dokładności i do celów fiskalnych, finansowych lub inwestycyjnych.

Zestaw sprawozdań finansowych ogólnie zawiera oświadczenie o wynikach, bilans i status przepływów pieniężnych. Są również znane jako raporty finansowe. Informacje i pozycja finansowa firmy mają strukturę, dzięki czemu łatwo jest to zrozumieć.

Źródło: Pixabay.com W przypadku dużych korporacji stwierdzenia te mogą być złożone. Dlatego mogą obejmować dyskusję i analizę zarządzania, oprócz szerokiego zestawu przypisów.

Notatki te opisują bardziej szczegółowo każdy element w rachunku zysków i strat, bilans i status przepływów pieniężnych. Uwagi do sprawozdań finansowych są uważane za integralną część tego samego.

[TOC]

Informacje finansowe

Oświadczenia te są przygotowane do dostarczenia użytkownikom więcej informacji zewnętrznej wobec organizacji, takich jak wierzyciele i inwestorzy, na temat zdrowia finansowego firmy.

Firmy cytowane na giełdzie muszą również przedstawić te oświadczenia wraz z innymi oświadczeniami wraz z innymi.

Dla wielu menedżerów, menedżerów i inwestorów sprawozdania finansowe są głównym narzędziem do uzyskania informacji o finansach firmy. Z tego powodu rachunkowość finansowa przywiązuje ogromne znaczenie na znaczenie, prawdziwość i precyzję zawartych w nich informacji.

Po co oni?

Są one wykorzystywane przez inwestorów i wierzycieli do oceny potencjału zysku i sytuacji finansowej organizacji. Są przydatne z następujących powodów:

- Określić zdolność firmy do generowania skutecznego.

- Ustal, czy firma ma możliwość spłaty swoich długów.

- Śledź wyniki finansowe w celu wykrycia najbliższego problemu z rentownością.

- Generować wskaźniki finansowe, które mogą pokazać stan biznesowy.

- Zbadaj szczegóły niektórych transakcji komercyjnych, opisane w banknotach dołączonych do oświadczeń.

Trzy główne sprawozdania finansowe to ocena wyników, bilans i stan przepływów pieniężnych.

Bilans

Pomóż ocenić zdrowie finansowe firmy. Analizując przez kilka okresów rachunkowości, możesz zidentyfikować podstawowe trendy na sytuacji finansowej firmy.

Przydatne jest określenie statusu ryzyka płynności, ryzyka finansowego, ryzyka kredytowego i ryzyka handlowego podmiotu.

Wraz z użyciem sprawozdań finansowych konkurentów, ogólna równowaga pomaga zidentyfikować relacje i trendy, które wskazują na możliwe problemy lub obszary do poprawy.

Może ci służyć: saldo komercyjneDlatego analiza bilansu może pomóc przewidzieć kwotę, moment i zmienność przyszłych zysków jednostki.

Oświadczenie dochodu

Stanowi podstawę do pomiaru wydajności firmy podczas cyklu rachunkowości. Można to ocenić w kategoriach następujących:

- Zmiany dochodów ze sprzedaży w tym okresie i w porównaniu ze wzrostem branży.

- Zmiany marginesu korzyści brutto, świadczeń operacyjnych i zysków netto w tym okresie.

- Zwiększyć lub zmniejszyć zysk netto, świadczenia operacyjne i korzyści brutto w tym okresie.

- Porównanie rentowności firmy z innymi organizacjami działającymi w branżach lub podobnych sektorach.

Sprawozdanie z przepływów pieniężnych

Dostarcza ważnych informacji o wypłacalności i płynności organizacji, które są niezbędne do rozwoju i przetrwania każdej firmy.

Podczas opracowywania głównych różnic w sytuacji finansowej przez pewien czas pomaga rozróżnić priorytety zarządzania.

Dane dotyczące przepływów pieniężnych są bardziej obiektywne niż korzyść finansowa wyświetlana w rachunku zysków i strat, co jest podatne na wymowne zmiany spowodowane wykorzystaniem różnych zasad rachunkowości.

Podstawowe sprawozdania finansowe

- Bilans

Zapewnia przegląd aktywów, zobowiązań i kapitału księgowego firmy, na przykład zdjęcie na czas. Data na szczycie równowagi ogólnej wskazuje, kiedy zdjęcie zostało zrobione.

Rejestruje sposób, w jaki aktywa otrzymują fundusze, z zobowiązaniami, za pośrednictwem pożyczek bankowych lub z kapitałem, poprzez zatrzymane zyski.

Aktywa są wymienione w bilansie w kolejności płynności. Z drugiej strony zobowiązania są wymienione w kolejności, w jakiej będą zapłacić.

Aktywa

- Gotówka i jej równoważniki są aktywne cieczy.

- Należności to kwota pieniędzy, którą klienci są winni firmie za sprzedaż produktu lub usługi.

- Zapasy.

Pasywne

- Długi, w tym dług długoterminowy.

- Czynsz, podatki i zyski.

- Wynagrodzenie do zapłaty.

- Dywidendy płatne.

Dziedzictwo

Jest to całkowity aktywów organizacji mniejszej jej całkowita odpowiedzialność. Odpowiada kwoty pieniędzy, którą akcjonariusze otrzymaliby, gdyby wszystkie aktywa zostały rozwiązane, a cały dług organizacji zostanie spłacony.

- Oświadczenie dochodu

Zapewnia przegląd wydatków, dochodów i zysków firmy na określony czas.

Głównym celem jest przekazanie szczegółów na temat rentowności działalności handlowej. Możesz również pokazać, czy sprzedaż lub dochód rosną w porównaniu z innymi okresami.

Może ci służyć: dokumenty płatneTypy dochodów

Dochód operacyjny to dochód w zasadzie w sprzedaży produktów lub usług. Są one generowane z podstawowych działań komercyjnych organizacji.

Dochód nieoperacyjny to te, które są odbierane poprzez zadania, które nie należą do głównej funkcji firmy. Niektóre przykłady to:

- Dochód za wynajem nieruchomości.

- Odsetki zarobione przez pieniądze zdeponowane w banku.

- Dochód ze stowarzyszeń strategicznych, takich jak płatność opłat licencyjnych.

Rodzaje wydatków

Koszty podstawowe są popełniane podczas procesu uzyskiwania dochodów z głównej działalności gospodarczej.

Zawierają koszty sprzedawanych towarów, wydatków ogólnych i administracyjnych. Na przykład prowizje sprzedaży, wynagrodzenia pracowników i usługi publiczne, takie jak transport i energia elektryczna.

Wśród wydatków wtórnych są straty z powodu rozliczenia maszyn lub odsetek wypłacanych pożyczkami.

- Sprawozdanie z przepływów pieniężnych

Oceń, w jakim stopniu organizacja generuje pieniądze w celu sfinansowania kosztów operacyjnych, zapłacić swoje zobowiązania zadłużenia i inwestycje finansowe.

Pozwala inwestorom zrozumieć, w jaki sposób działają działanie firmy, skąd pochodzą ich pieniądze i jak wydawane są pieniądze. Dostarcza również informacji o tym, czy firma ma solidną bazę finansową.

Działania operacyjne

Zawiera wszystkie pochodzenie i wykorzystanie gotówki do zarządzania firmą i sprzedaży produktów lub usług.

Gotówka gotówkowa pochodzi z różnych transakcji dokonywanych w zapasach, opłat dla klientów i sprzedaży gotówki.

Obejmują również wynagrodzenie, płatności podatkowe i odsetki, czynsz i wpływy za płatności dla dostawców.

Działalność inwestycyjna

Są to wszystkie źródła i wykorzystanie pieniędzy odpowiadające inwestycjom firmy w długoterminowej przyszłości.

Na przykład pożyczki otrzymane od banków lub udzielone dostawcom, sprzedaż lub zakup aktywów lub jakakolwiek płatność związana z przejęciem lub fuzją.

Działalność finansowa

Są źródłem gotówki lub inwestorów, a także wykorzystanie pieniędzy wypłacanych akcjonariuszom.

Na przykład emisja długu i kapitału, pożyczki bankowe, akcje, płatność dywidend i zwrotu długów.

Jak obliczane są sprawozdania finansowe?

Bilans

Bilans jest ustrukturyzowany w taki sposób, że całkowite aktywa spółki są równe sumie zobowiązań plus dziedzictwo.

Aktywa mogą być finansowane ze źródeł wewnętrznych (kapitał społeczny i zyski) lub kredytu zewnętrznego (pożyczki bankowe, wierzyciele komercyjne itp.).

Ponieważ całkowite aktywa spółki muszą być równe kwotę kapitału zainwestowanego przez właścicieli i wszelkich pożyczek, całkowity składnik aktywów musi być równy sumę kapitału i zobowiązań. Sumy równowagi są identyfikowane w ten sposób:

Może ci służyć: ekonomia klasyczna- Aktywa ogółem są umieszczane w bilansie na ten okres.

- Wszystkie zobowiązania są sumowane, które muszą być osobną listą w równowadze ogólnej.

- Całkowite aktywa netto są umieszczane, a liczba ta jest dodawana do całkowitych zobowiązań.

- Aktywa ogółem muszą być równe całkowitej zobowiązania plus aktywa ogółem.

Prowadzi to do formuły rachunkowości bilansu: aktywa = (zobowiązania + dziedzictwo właściciela).

Oświadczenie dochodu

Jest głównie poświęcony wydatkom i dochodom organizacji na określony czas. Po odjęciu wydatków dochodowych państwo wygeneruje kwotę zysków organizacji o nazwie dochód netto.

Informacje finansowe z poprzedniego okresu są prezentowane wraz z wynikami finansowymi bieżącego okresu w celu ułatwienia porównania wyników na pewien czas.

Na przykład, jeśli organizacja przygotowuje status wyników na semestr, który kończy się 31 grudnia 2018 r., Dane porównawcze z poprzedniego okresu powinny być powiązane z sześcioma miesiącami, które kończy się 31 grudnia 2017 r. Całkowity status wyników jest identyfikowany w następujący sposób:

- W ogóle całego dochodu lub sprzedaży w tym okresie.

- Łącznie wszystkie wydatki i koszty biznesowe.

- Całkowite koszty dochodów są odejmowane w celu uzyskania zysku netto lub zysku.

Ogólna formuła rachunkowości rachunku zysków i strat wynosi: dochód netto = całkowity dochód - całkowite wydatki.

Sprawozdanie z przepływów pieniężnych

Nie ma formuły jako takiej do obliczenia stanu przepływów pieniężnych, ale zawiera trzy sekcje, które zgłaszają przepływy pieniężne dla różnych działań, w których firma wykorzystała swoją gotówkę.

Przykłady

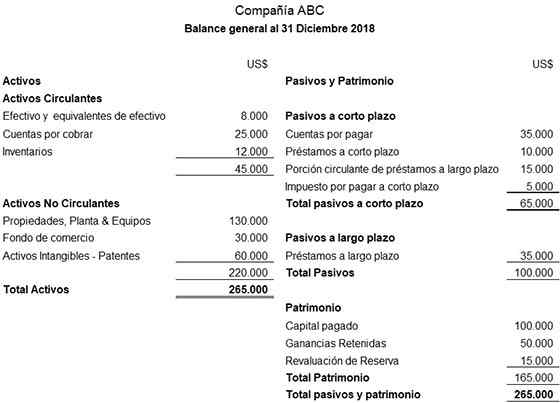

Poniżej znajduje się ilustracyjny przykład ogólnego salda przygotowanego dla firmy ABC:

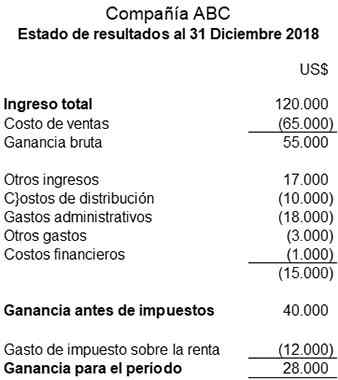

Ilustracyjny przykład stwierdzenia wyników przygotowanych dla firmy ABC jest następujący:

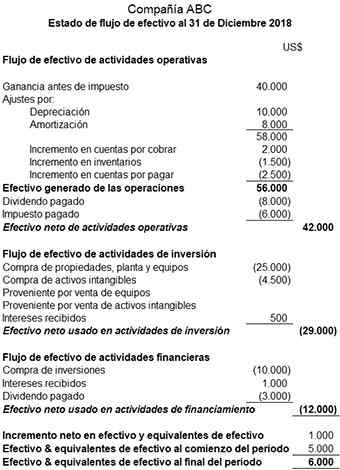

Poniżej znajduje się ilustracyjny przykład stanu przepływów pieniężnych przygotowanych dla firmy ABC:

Bibliografia

- Chris Murphy (2019). Sprawozdania finansowe. Inventopedia. Zaczerpnięte z: Investopedia.com.

- Wikipedia, The Free Encyclopedia (2019). Sprawozdanie finansowe. Zaczerpnięte z: w.Wikipedia.org.

- Rachunkowość-Simplified (2019). Jakie są sprawozdania finansowe? Pobrane z: księgowości-uproszczonego.com.

- Mój kurs księgowy (2019). Jakie są sprawozdania finansowe? Zaczerpnięte z: MyContingCourse.com.

- Steven Bragg (2018). Sprawozdania finansowe. Narzędzia księgowe. Zrobione z: księgowych.com.

- INC (2019). Sprawozdania finansowe. Zaczerpnięte z: Inc.com.