Sprzedaż brutto

- 4222

- 364

- Herbert Wróblewski

Wyjaśniamy, jakie są sprzedaż brutto, ich różnice ze sprzedażą netto, jak są obliczane, i dajemy przykład.

Co to są sprzedaż brutto?

sprzedaż brutto Są kwotą, która mierzy całkowitą sprzedaż firmy za jej działalność komercyjną. Kwota ta nie obejmuje kosztów poniesionych w generowaniu tych sprzedaży, a także rabatów lub zwrotów klientów.

Obejmuje całą sprzedaż gotówkową, z kartami kredytowymi, kartami debetowymi i sprzedażą kredytu komercyjnego, przed odliczeniem rabat.

Sprzedaż brutto to po prostu całkowita liczba wygenerowana przez ilość produktów, które przeniosły się z półek i sprzedawane klientom.

Głównie ważne dla firm działających w branży konsumenckiej detalicznej, sprzedaż brutto odzwierciedla kwotę produktu, który firma sprzedaje w stosunku do głównych konkurentów.

Chociaż możliwość zastosowania sprzedaży brutto do sukcesu firmy jest czymś dyskusyjnym, jest to popularny wskaźnik wykorzystywany w firmach detalicznych do porównania ogólnej wielkości organizacyjnej i rocznego wzrostu.

Sprzedaż brutto w firmach

Sprzedaż brutto to kwoty, które firma uzyskała i odnotowała ze sprzedaży swoich produktów. Kwoty te pochodzą z faktur sprzedaży firmy.

Kwoty sprzedaży brutto faktur sprzedaży są rejestrowane jako „sprzedaż” na koncie największej książki. Wszystkie zwroty, rabaty sprzedaży i koncesji muszą być zarejestrowane osobno jako rachunki przeciwko dochodom. W ten sposób zarządzanie może zobaczyć wielkość tych elementów.

Chociaż sprzedaż brutto może być ważnym narzędziem, szczególnie w sklepach sprzedających produkty detaliczne, nie jest to ostatnie słowo dochodu firmy.

Może ci służyć: stabilność ekonomicznaOstatecznie odzwierciedla całkowitą kwotę dochodu, którą firma generuje przez określony czas.

Sprzedaż brutto nie jest zasadniczo uwzględniona w oświadczeniu państwowym lub jest uwzględniana jako całkowity dochód. Z drugiej strony sprzedaż netto odzwierciedla bardziej rzeczywisty obraz sytuacji firmy.

Sprzedaż brutto można wykorzystać do pokazania nawyków konsumpcyjnych konsumentów.

Sprzedaż cietrzewia i netto

Analitycy uważają, że przydatne jest zbliżanie się na wykresie. W ten sposób możesz określić, jaki trend każdej wartości na okres czasu.

Jeśli obie linie nie rosną razem, zwiększając różnicę między nimi, może to wskazywać na problemy z jakością produktu. Wynika to z faktu, że koszty również rosną, ale może to również wskazywać na większą ilość rabatów.

Liczby te należy zaobserwować przez umiarkowany okres czasu, aby dokonać dokładnego określenia jego znaczenia.

Sprzedaż netto odzwierciedla wszystkie obniżki ceny opłaconej przez klientów, rabaty na produkty i wszelkie zwrot kosztów wypłacanych klientom po czasie sprzedaży.

Te trzy odliczenia mają naturalne saldo dłużników, w którym rachunek sprzedaży brutto ma naturalne saldo kredytowe. W ten sposób budowane są odliczenia w celu zrekompensowania konta sprzedaży.

Metody rejestracji

Dwie powszechne metody rejestrowania sprzedaży brutto to rachunkowość gotówkowa i akumulacja.

Rachunkowość gotówkowa to metoda rachunkowości, w której rachunki płatności za sprzedaż dokonane w okresie, w którym otrzymano. To znaczy, jeśli zastosowana jest metoda rachunkowości gotówkowej, sprzedaż brutto obejmuje tylko sprzedaż, dla której otrzymano płatność.

Może ci służyć: społeczeństwo konsumenckieRachunkowość akumulacji to metoda rachunkowości, w której sprzedaż jest liczona po wygenerowaniu, zamiast po otrzymaniu płatności. To znaczy, jeśli zastosowana jest metoda rachunkowości akumulacji, sprzedaż brutto obejmuje całą sprzedaż, gotówkę i kredyt.

Jak je obliczyć?

Sprzedaż brutto jest obliczana po prostu poprzez dodanie wartości wszystkich faktur produktów i usług, które zostały sprzedane, niezależnie od tego, czy rachunki zostały zapłacone.

W terminologii rachunkowości „brutto” oznacza Przed jakimkolwiek odliczeniem. Dlatego po obliczaniu sprzedaży brutto wszystko, co się dzieje, to spojrzenie na ogólną sprzedaż firmy, która nie została skorygowana o rabaty lub zwroty od klientów.

Wszystkie te opłaty zostaną uwzględnione w postaci sprzedaży netto. Sprzedaż brutto również uwzględnia ceny lub ustawienia cenowe.

Ten wskaźnik jest ważny dla firm detalicznych, które muszą przedstawić deklarację podatkową.

Przykłady sprzedaży brutto

Załóżmy, że sieć restauracji XYZ zarobiła 1 milion dolarów sprzedaży na rok. Firma zarejestruje to jako sprzedaż brutto.

Sprzedaż brutto nie jest tym samym, co sprzedaż netto. Jeśli łańcuch zaoferował również 30 USD.000 w rabatach przez cały rok dla osób starszych, grup studentów i osób, które wymieniły konkretny kupon, a także zwróciły 5 USD.000 dla niezadowolonych klientów w ciągu roku, sprzedaż netto sieci restauracji XYZ to:

1 USD.000.000 - 30 USD.000 - 5 USD.000 = 965 USD.000

Może ci służyć: elementy planowania i jego cechy (z przykładami)Ogólnie status wyników firmy wykazałby 1 milion dolarów sprzedaży brutto, a następnie 35 USD.000 w kuponach i rabatach, a następnie 965 USD.Sprzedaż netto 000.

Porównanie sprzedaży

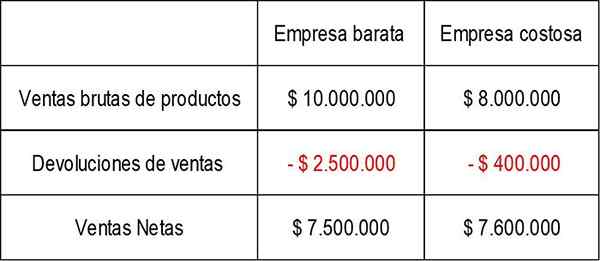

Weźmy prosty przykład dwóch różnych firm, które działają w branży elektronicznej detalicznej. Sprzedają podobne produkty, ale firma sprzedaje tanią różnorodność produktów elektronicznych, a druga sprzedaje droższe produkty.

Po przejrzeniu sprawozdań finansowych pojawią się następujące dane dla sprzedaży brutto i netto każdej z obu firm:

Jak widać, tania firma wydaje się nieco większą firmą, biorąc pod uwagę perspektywę sprzedaży brutto, sprzedając produkty za kwotę 2 USD.000.000 więcej niż droga firma.

Chociaż jest to pozytywny czynnik, wydaje się, że tania firma otrzymuje również wiele zwrotów produktów. Najprawdopodobniej wynika to z braku jakości związanej z najbardziej ekonomicznymi produktami.

Dla porównania, droga firma, najmniejsza firma oparta na całkowitej sprzedaży, może ograniczyć ilość produktów z linią wyższej jakości i droższych produktów.

To generuje silniejszą wartość sprzedaży netto i ma tendencję do wytwarzania silniejszej marży zysku. Korzyści może być wykorzystywane przez drogą firmę do sfinansowania swojej działalności.

Bibliografia

- Sprzedaż brutto. Zaczerpnięte z Inventopedia.com.

- Harold Averkamp (2018). Co to są sprzedaż brutto? Pobrane z księgowości.com.

- Sprzedaż brutto. Zaczerpnięte z Investiganswers.com.