Równoważne jednostki

- 3798

- 994

- Pani Waleria Marek

Jakie są równoważne jednostki?

równoważne jednostki Produkcja odpowiada liczbie gotowych jednostek artykułu, który teoretycznie mógł wyprodukować spółkę, biorąc pod uwagę poniesioną ilość bezpośrednich materiałów, bezpośredniej siły roboczej i ogólnych wydatków produkcyjnych w tym okresie dla przedmiotów jeszcze nie zakończonych.

Innymi słowy, jeśli istnieje 100 jednostek, ale wydano tylko 40 % kosztów przetwarzania, wówczas uwzględniono 40 równoważnych jednostek produkcji. Jednostki te są ogólnie zadeklarowane lub obliczane osobno.

Ta separacja występuje w ten sposób: z jednej strony materiały bezpośrednie; A z drugiej strony wszystkie inne wydatki produkcyjne. Wynika to z faktu, że bezpośrednio bezpośrednie materiały są dodawane na początku procesu produkcyjnego, podczas gdy inne koszty są stopniowo poniesione, podczas gdy materiały są zintegrowane z procesem produkcyjnym.

Dlatego równoważne jednostki dla materiałów bezpośrednich są na ogół wyższe niż w przypadku innych wydatków produkcyjnych.

Do jakiego są równoważne jednostki?

Jednostka równoważna to koncepcja rachunkowości kosztów zastosowana do obliczania kosztów procesu. Dotyczy to zapasów produktów w procesie pod koniec okresu rachunkowości.

Nie ma znaczenia z perspektywy operacyjnej. Nie jest też przydatny dla żadnego innego rodzaju kosztów innych niż obliczenie kosztu procesu.

Kiedy towary występują w ciągłym procesie, jak dystrybuować koszty między pracami w procesie i gotowych produktach? Księgowi opracowali koncepcję jednostki równoważnej, jednostki fizycznej wyrażona w kategoriach ukończonej jednostki.

Może ci służyć: rynek regionalny: cechy i przykładyNa przykład dziesięć jednostek w trakcie jest 30 % zakończonych trzech równoważnych jednostek produktu gotowego. Żadna z dziesięciu jednostek nie jest zakończona, po prostu mówi się, że równoważna ilość pracy niezbędna do ukończenia trzech jednostek została wykonana.

Równoważna jednostka produkcji wskazuje na ilość prac wykonanych przez producentów, które mają częściowo ukończone jednostki dostępne na końcu okresu rachunkowości.

Prezentacja wyników

Równoważne jednostki zostaną znalezione w raportach o kosztach produkcyjnych dla producentów produkujących system kosztów procesu.

Książki rachunkowości kosztów prawdopodobnie obecne obliczenia kosztów na równoważną jednostkę produkcyjną w ramach dwóch kosztów przepływu kosztów: średnia ważona i FIFO.

Jak są obliczane?

Jednostki równoważne są obliczane przez pomnożenie liczby jednostek fizycznych dostępnych przez procent zakończenia jednostek. Jeśli jednostki fizyczne są w 100 % zakończone, równoważne jednostki będą takie same jak jednostki fizyczne.

Jeśli jednak jednostki fizyczne nie są w 100 % zakończone, równoważne jednostki będą niższe niż jednostki fizyczne.

Na przykład, jeśli cztery fizyczne jednostki produktu są kompletne na 50 % na koniec okresu, zakończył się równoważnik dwóch jednostek

(2 jednostki równoważne = 4 jednostki fizyczne × 50 %). Wzór zastosowany do obliczania równoważnych jednostek jest następujący:

- Jednostki równoważne = liczba jednostek fizycznych × procent zakończenia

Zasadniczo całkowicie gotowe jednostki i częściowo wykończone jednostki są wyrażane zarówno pod względem całkowicie gotowych jednostek.

Może ci służyć: marketing usługPrzypisanie kosztów bezpośrednich materiałów

Gdy koszt jest przypisany do równoważnych jednostek produkcyjnych odpowiadających bezpośrednim materiałom, ważony średni koszt początkowego zapasów oraz nowe zakupy lub koszt najstarszego istniejącego zapasów (znany jako metoda FIFO) jest przypisany.

Najprostszą z dwóch metod jest średnia ważona metoda. Metoda FIFO jest bardziej precyzyjna, ale niezbędne dodatkowe obliczenia nie reprezentują dobrej rekompensaty za korzyści kosztów.

Uważa się, że stosuje się metodę FIFO, gdy koszty różnią się znacznie w zależności od okresu, aby kierownictwo mogło zobaczyć trendy kosztów.

Ocena

Ocena równoważnych jednostek produkcyjnych wymaga starannego uzasadnienia na temat kwoty bezpośredniego materiału wstrzykniętego do produkcji dla każdego działu, w odniesieniu do całkowitej kwoty bezpośredniego materiału, który w końcu będzie konieczny do ukończenia procesu w tym departamencie.

Tego rodzaju ocenę należy powtórzyć pod kątem bezpośredniej pracy i ogólnych wydatków. Jeżeli koszty pośrednie zostaną zastosowane na podstawie pracy, proces jest uproszczony, ponieważ „zakończony procent” byłby taki sam w przypadku wydatków pracy i ogólnych.

Jeśli jednak koszty pośrednie są stosowane na inną bazę (takie jak godziny maszynowe), konieczne byłoby określenie oddzielnych jednostek równoważności, dla pracy i wydatków ogólnych.

Przykłady

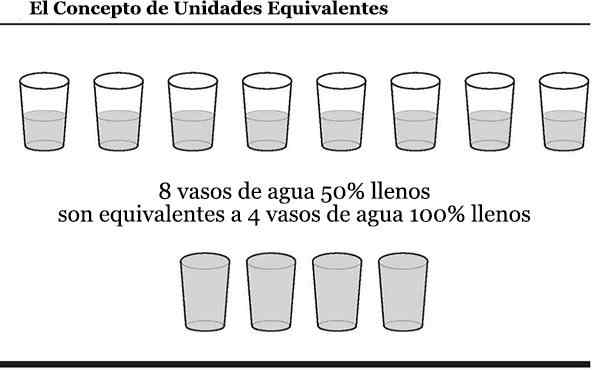

Oto schemat koncepcji równoważnych jednostek. Badając schemat, możesz pomyśleć o ilości wody w statkach jako kosztach, w których firma już ponieśli.

Może ci służyć: model zrób to sam (zrób to sam)

Pierwszy przykład

Załóżmy, że producent używa bezpośrednio bezpośredniej siły roboczej w jednym ze swoich działów produkcyjnych. W czerwcu departament rozpoczął się bez jednostek w zapasach i zaczął i zakończył 10 000 sztuk.

Rozpoczęło także 1000 dodatkowych jednostek, które zakończyły się na 30 % pod koniec czerwca. Departament ten prawdopodobnie zadeklaruje, że wyprodukował 10 300 (10 000 + 300) równoważne jednostki produktów w czerwcu.

Jeżeli koszt bezpośredniej pracy departamentu wyniósł 103 000 USD w ciągu miesiąca, koszt bezpośredniej pracy w czerwcu na jednostkę równoważną wyniesie 10 USD (103 000 USD podzielone przez 10 300 jednostek równoważnych).

Oznacza to, że 100 000 USD (10 000 x 10 USD) kosztów pracy na gotowe jednostki zostaną przypisane, a 3000 USD (300 x 10 USD) zostanie przypisane do częściowo ukończonych jednostek.

Drugi przykład

ABC International ma linię produkcyjną, która wytwarza duże ilości zielonych pudełek. Pod koniec ostatniego okresu rachunkowości ABC miały 1000 zielonych pudełek w produkcji.

Proces produkcyjny zielonych pudeł wymaga wysyłania wszystkich materiałów na warsztat na początku procesu. Następnie dodaje się różne kroki przetwarzania, zanim pola zostaną uznane za zakończone.

Pod koniec tego okresu ABC ponosi 35 % ogólnych kosztów pracy i produkcji wymaganych do ukończenia 1000 zielonych pudełek.

W związku z tym istniało 1000 równoważnych jednostek dla materiałów i 350 równoważnych jednostek do bezpośredniej pracy i ogólnych wydatków produkcyjnych.