Zasady biurowe i nawozowe

- 1583

- 473

- Arkady Sawicki

Zasady biurowe i nawozowe są wytycznymi wskazującymi na stosowanie opłat i nawozów na fotelu rachunkowym Jakie są zasady biurowe i nawozowe?

Zasady biurowe i nawozowe Są to wytyczne, które wskazują na stosowanie opłat i nawozów na fotelu księgowym. Każdy rekord tworzy podwójne konto. Po przestrzeganiu tych zasad zapewniono, że miejsca w największej książce są technicznie poprawne, eliminując ryzyko posiadania niezrównoważonego bilansu.

Po rozpoznaniu zdarzenia za transakcję komercyjną, analizuje się w celu ustalenia skutków wzrostu lub spadku aktywów, zobowiązań, kapitału rachunkowego, dywidend, dochodów lub wydatków biznesowych.

Jednak koncepcja wzrostu lub spadku nie jest wykorzystywana w rachunkowości. Słowa są używane lub „debet”, nawóz lub „kredyt”, zamiast zwiększać lub zmniejszać. Znaczenie debetowe i kredytu zmieni się w zależności od rodzaju rachunku.

Podczas rozliczania tych transakcji rejestrujemy liczby na dwóch rachunkach, gdzie kolumna debetowa znajduje się po lewej i prawej kolumnie kredytowej.

Debet oznacza po prostu lewą stronę, a kredyt oznacza prawą stronę. Aktywne równanie rachunkowości = zobowiązania + dziedzictwo musi być zawsze w równowadze. Zatem zasady biurowe i nawozowe egzekwują tę wskazówkę.

Zasady ładowania i nawozu w rachunkowości

W każdej rejestrowanej transakcji komercyjnej całkowita kwota opłat musi być równa całkowitej ilości nawozów. Gdy naliczono konto za 100 USD, kolejne konto należy zapłacić za 100 USD.

Ładunki i nawozy są przeciwnymi stronami codziennego siedzenia. Zasady regulujące stosowanie opłat i nawozów są następujące:

Zasada nr 1

Wszystkie rachunki, które zwykle zawierają saldo dłużników, wzrosną ilość po dodaniu opłaty lub debet (lewa kolumna) i zostaną zmniejszone po dodaniu kredytu lub kredytu (prawa kolumna).

Może ci służyć: kapitał rachunkowy: co to jest, typy, obliczenia i przykładyRodzaje rachunków, do których stosuje się tę zasadę, to wydatki, aktywa i dywidendy.

Zasada 2

Wszystkie konta, które zwykle zawierają saldo kredytowe, wzrosną ilość, gdy zostaną dodane nawóz lub kredyt (prawa kolumna) i zostaną zmniejszone po dodaniu opłaty lub debet (lewa kolumna).

Rodzaje rachunków, do których stosuje się tę zasadę, to zobowiązania, dochody i dziedzictwo.

Zasada 3

Konta contra zmniejszają salda kont, z którymi są one dopasowane. Na przykład oznacza to, że para sparowanego licznika z kontem aktywów zachowuje się tak, jakby to były zobowiązania.

Zasada 4

Całkowita kwota opłat lub obciążeń powinna być równa całkowitej liczbie nawozów lub kredytów w transakcji.

W przeciwnym razie mówi się, że transakcja nie jest zrównoważona, a sprawozdania finansowe, z których konstruowana jest transakcja, będą również niezawodne.

Pakiet oprogramowania księgowego zaznaczy każdą niezrównoważoną gazetę.

Korzystanie z ładunku i nawozu

Sumy opłat i nawozów za każdą transakcję muszą być zawsze takie same, aby zawsze mówili transakcja rachunkowości „w równowadze”.

Gdyby transakcja nie była w równowadze, nie byłoby możliwe utworzenie sprawozdań finansowych. Dlatego zastosowanie ładunków i nawozów w formacie rejestracji transakcji dwukołowych jest najbardziej istotne dla wszystkich kontroli pod względem precyzji rachunkowości.

Może istnieć pewne zamieszanie co do nieodłącznego znaczenia pozycji lub nawozu. Na przykład, jeśli załadowane jest rachunek gotówkowy, oznacza to, że kwota dostępnej gotówki wzrasta.

Może ci służyć: bimbo i wyjaśnienie SWOT (z obrazem)Jeśli jednak opłata zostanie złożona na rachunek, który jest do zapłaty, oznacza to, że kwota należna na płatne rachunki maleje.

Wpływ na konta

Opłaty i nawozy mają odmienny wpływ na różne rodzaje kont, które są:

- Aktywa rachunki: Opłata zwiększa równowagę, a nawóz zmniejsza równowagę.

- Zobowiązania: ładunek zmniejsza równowagę, a nawóz zwiększa równowagę.

- Rachunek za dziedzictwo: ładunek zmniejsza równowagę, a nawóz zwiększa równowagę.

Jeśli transakcja zostanie utworzona za pomocą ładunku i nawozu, aktywów jest ogólnie zwiększany w tym samym czasie, gdy rachunek zobowiązania lub kapitału jest zwiększony lub odwrotnie. Istnieją pewne wyjątki, takie jak zwiększenie rachunku aktywów i zmniejszenie kolejnego rachunku aktywów.

W przypadku rachunków, które pojawiają się w rachunku zysków i strat, te dodatkowe zasady są stosowane:

- Rachunki dochodów: Opłata zmniejsza saldo, a nawóz zwiększa saldo.

- Rachunki wydatków: Opłata zwiększa równowagę, a nawóz zmniejsza równowagę.

- Konto zysku. Pozycja zmniejsza równowagę, a nawóz zwiększa równowagę.

- Konta strat. Pozycja zwiększa równowagę, a nawóz zmniejsza równowagę.

Przykłady

Poniżej znajduje się stosowanie opłat i nawozów w najczęstszych transakcjach komercyjnych:

- Sprzedaż gotówkowa: Załaduj rachunek gotówkowy - Zapłać rachunek dochodowy.

- Sprzedaż kredytu: Załaduj należność konta - zapłać rachunek dochodowy.

- Otrzymuj gotówkę za zapłacenie należności: Załaduj rachunek gotówkowy - Zapłać należność konta.

Może Ci służyć: Projekt produkcji przemysłowej: Charakterystyka, fazy- Kup dostawcy dostaw za gotówkę: Załaduj rachunek kosztów podaży - Zapłać rachunek gotówkowy.

- Kup Dostawcy Dostawcy: Załaduj rachunek wydatków podaży - Zapłać konto, aby zapłacić.

- Pracownicy wynagrodzeń: Załaduj koszty wynagrodzeń i rachunki podatkowe od wynagrodzeń - Zapłać rachunek gotówkowy.

- Kup Inwentaryzację dostawców za gotówkę: Załaduj rachunek zapasów - Zapłać rachunek gotówkowy.

- Kup Inwentaryzację dostawcy na kredyt: Załaduj rachunek zapasów - Zapłać konto płatne.

- Uzyskaj pożyczkę: Załaduj rachunek gotówkowy - Zapłać rachunek pożyczki.

- Zwróć pożyczkę: Załaduj rachunek pożyczki - Zapłać rachunek gotówkowy.

Ćwiczenie praktyczne

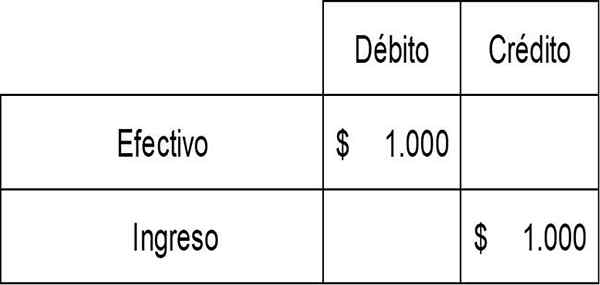

ABC Corporation sprzedaje produkt klientowi za 1 USD.000 w gotówce. Powoduje to dochód w wysokości 1 USD.000 i gotówka w wysokości 1 USD.000.

ABC musi zarejestrować wzrost rachunku gotówkowego (aktywny) z opłatą, a także wzrost konta dochodowego za pomocą nawozu. Siedzenie to:

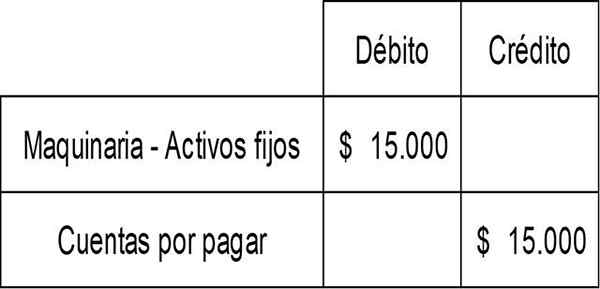

ABC Corporation kupuje również maszynę kredytową za 15 USD.000. Powoduje to dodatek do rachunku środków stałego maszyn z pozycją oraz wzrost konta (zobowiązania) z nawozem z nawozem. Siedzenie to:

Bibliografia

- Ogólne zasady dotyczące obciążeń i kredytów. Zaczerpnięte z kursów.Lumenarning.com.

- Zasady debetowe i kredytowe. Pobrane z księgowości.org.