Powód dźwigni, jak to jest, jak jest obliczane i przykłady

- 4674

- 917

- Matylda Duda

Powód dźwigni Jest to wskaźnik, który ocenia, ile kapitału spółki pochodzi z długu, co wskazuje, w jaki sposób ryzykowna jest firma z perspektywy jej użycia długu w odniesieniu do jej aktywów.

Powód dźwigni firmy wskazuje, ile jej aktywów jest wypłacane za pożyczone pieniądze. Gdy odsetek jest wysoki, oznacza to, że większość aktywów spółki jest spłacana długiem.

Źródło: Picryl.com Ogólnie rzecz biorąc, firmy starają się, aby powód ten spada między 0,1 a 1,0. Wskaźnik 0,1 wskazuje, że firma prawie nie ma długu w odniesieniu do aktywów, a stosunek 1,0 wskazuje, że firma ma tyle długu, co aktywa.

Stosunek 0,5 jest bardziej powszechny, co wskazuje, że firma ma dwa razy więcej aktywności niż to, co ma dług. Najwyższe powody są wspólne wśród nowych firm, które dopiero zaczynają lub w firmach o wysokich kosztach produkcji.

[TOC]

Jakie jest prawo do dźwigni?

Jeśli wykonywany jest start -up, najprawdopodobniej próbujesz uzyskać finansowanie od spółki kapitałowej lub banku.

Jeśli próbujesz uzyskać środki, ważne jest, aby dokumentacja finansowa była w porządku, aby inwestorzy mogli ocenić, czy firma będzie ryzykowną czy cenną inwestycją.

Jednym z wskaźników, które można wykorzystać do oceny zdrowia biznesu, jest dźwignia finansowa, którą można zmierzyć ilościowo z przyczyną dźwigni.

Powód dźwigni mierzy sposób, w jaki dźwignia jest firma. Stopień dźwigni lub ładowania firmy jest miarą ryzyka.

Może ci służyć: 12 teorii administracyjnych i ich cechyPowód wysokiej dźwigni wskazuje, że firma wykorzystuje dług w celu sfinansowania swoich aktywów i operacji, w porównaniu z firmą z niższym powodem dźwigni.

To pokazuje, że chociaż firma ma dług, jej działalność i sprzedaż generują wystarczający dochód, aby zwiększyć swoje aktywa poprzez zyski.

Odsetki spłacone od długu mogą być odliczane podatki i umożliwić firmie skorzystanie z możliwości, które w innym przypadku nie mogłyby zezwolić.

Analiza analizy

Kiedy prawo do dźwigni jest wysokie, firma ma duży dług w stosunku do swoich aktywów.

Dlatego wiąże się to z większym obciążeniem w tym sensie, że płatności kapitałowe i odsetkowe wymagają znacznej kwoty przepływów pieniężnych firmy. Wszelkie niepowodzenie wyników finansowych lub wzrost stóp procentowych może spowodować niezgodność z płatnościami.

Gdy prawo do dźwigni jest niskie, płatności kapitałowe i odsetkowe nie wymagają tak dużej części przepływów pieniężnych spółki, a firma nie jest tak wrażliwa na zmiany w zakresie działalności lub stóp procentowych z tej perspektywy.

Jednak przyczynę niskiej dźwigni może również wskazywać, że firma nie wykorzystuje wzrostu rentowności, jaką może przyczynić się dźwignia finansowa. W wielu przypadkach masz możliwość wykorzystania dźwigni jako środka do rozwoju firmy w odpowiedzialny sposób.

Znaczenie

Pożyczkodawcy i inwestorzy ogólnie preferują niskie przyczyny dźwigni, ponieważ interesy tego pierwszego są lepiej chronione w przypadku spadku komercyjnego i bardziej prawdopodobne jest, że akcjonariusze otrzymali co najmniej część pierwotnej inwestycji w przypadku likwidacji.

Może Ci służyć: produktywny obwód papieru: etapy i cechyOgólnie rzecz biorąc, z tego powodu wysokie przyczyny dźwigni mogą uniemożliwić firmie przyciągnięcie dodatkowego kapitału.

Należy pamiętać, że synchronizacja zakupów aktywów i różnice w strukturze długu może generować różne przyczyny dźwigni dla podobnych firm.

To jest powód, dla którego porównanie rozumu dźwigni. Definicja „niskiego” lub „wysokiego” rozumu należy wykonać w tym kontekście.

Jak to jest obliczane?

Przyczyną dźwigni jest po prostu całkowity dług spółki podzielonej na jej aktywa ogółem. Formuła jest następująca:

Powód dźwigni = zadłużenie całkowite / aktywa ogółem.

Formuła przyczyny dźwigni jest zasadniczo wykorzystywana do pomiaru poziomu zadłużenia firmy w odniesieniu do ogólnej wielkości bilansu.

Obliczenie współczynnika dźwigni odbywa się głównie poprzez porównanie obowiązku całkowitego długu w odniesieniu do całkowitej aktywów spółek.

Wysoka dźwignia wskazuje, że firma mogła zaciągnąć zbyt wiele pożyczek i jest zbyt zadłużona w porównaniu z zdolnością firmy, aby rozsądnie spłacić dług z przyszłymi przepływami pieniężnymi.

Wzór współczynnika dźwigni można obliczyć na następujących krokach.

Krok 1

Po pierwsze, obliczany jest całkowity dług, który obejmuje zarówno krótkoterminowe finansowanie, jak i długoterminowe finansowanie oraz całkowite aktywa, które są łatwo dostępne w saldzie ogólnym Spółki.

Krok 2

Następnie prawo do dźwigni jest obliczane poprzez podzielenie całkowitego długu między aktywami ogółem.

Może ci służyć: cena jednostkowaPrzykłady

Stawka dźwigni od 2 do 1 oznacza, że dla każdego 1 USD aktywów firma ma 2 USD długu. Wysoki dług może utrudniać przepływy pieniężne firmy z powodu dużych odsetek i ograniczyć jej zdolność do pożyczania większej ilości pieniędzy.

Firma XYZ

Jeśli firma XYZ miała w sumie 10 milionów dolarów długu ogólnego i 15 milionów dolarów aktywów, wówczas przyczyną dźwigni firmy XYZ będzie:

Wykorzystaj rozum = 10 USD.000.000 /15 USD.000.000 = 0,67 lub 67%.

Oznacza to, że dla każdego dolara aktywów, które ma firma XYZ, firma XYZ miała 0,67 USD długu. Powód powyżej 1.0 wskazałby, że firma ma większy dług niż aktywa.

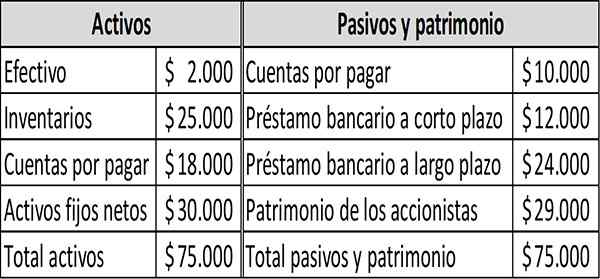

Firma ABC

Zakładamy, że firma ABC ma następujące dane finansowe w swoim ogólnym saldzie na bieżący rok:

Na podstawie danych tego bilansu można obliczyć odpowiedni współczynnik dźwigni:

Całkowity dług = pożyczka bankowa krótkoterminowa + pożyczka bankowa długoterminowa. Dlatego całkowity dług jest równy: 12 USD.000 + 24 USD.000 = 36 USD.000.

Zgodnie z tabelą, suma aktywów wynosi 75 USD.000. Zastosowanie wzoru przyczyny dźwigni Uzyskaj następujący wynik: 36 USD.000 /75 USD.000 = 0,48.

Bibliografia

- Sophia Bernazzani (2019). Współczynnik leweryjnej: co to znaczy i jak go obliczyć. Zaczerpnięte z: blogu.Hubspot.com.

- Inwestowanie odpowiedzi (2019). Współczynnik lewatera. Zaczerpnięte z: Investinganswers.com.

- Wall Street Mojo (2019). Formuła współczynników dystrybutów. Zaczerpnięte z: WallstreetMojo.com.

- Mark Kennan (2019). Jak obliczyć stosunek światła. Gniazdo. Zaczerpnięte z: budżetowanie.Gniazdo.com.

- Clearx (2019). Współczynnik leweryjnej z wzorem i przykładem. Zaczerpnięte z: ClearTax.W.

- « Dyskretne transformowane właściwości, aplikacje, przykłady

- Bioplastyczne sposób, w jaki występują, typy, zalety, wady »