Budżet zakupowy

- 3035

- 710

- Matylda Duda

Jaki jest budżet zakupowy?

On budżet zakupowy Jest to raport zawierający ilość surowców lub bezpośrednich materiałów w zapasach, które firma musi kupić w każdym okresie budżetowym. Kwota wskazana w budżecie jest niezbędna do zagwarantowania wystarczającej ilości zapasów dostępnych do spełnienia zamówień na produkty klientów.

Budżet ten różni się od budżetu sprzedaży lub wydatków, ponieważ celem budżetu zakupowego jest określenie wymagań organizacji zakupu materiałów w zapasach. Budżet zakupowy pozwala określić, ile pieniędzy i ile produktów jest potrzebnych do osiągnięcia pożądanych celów.

Każda firma, która produkuje lub sprzedaje namacalny produkt, potrzebuje budżetu zakupowego. Budżet ten jest wykorzystywany dla firm, które mają produkty w magazynie, ponieważ wartość zapasów odgrywa ważną rolę.

Budżet na zakup to tylko jeden aspekt ogólnej strategii budżetowej firmy. Na najprostszym poziomie możesz dopasować dokładną liczbę jednostek, które mają zostać sprzedane w okresie budżetowym.

Zakup elementów budżetowych

Rotacja zapasów

Budżet zakupowy jest tworzony w celu monitorowania wartości zapasów firmy i kwoty sprzedawanych towarów.

Służy również do monitorowania pożądanej ostatecznej wartości zapasów co miesiąc. Bardzo ważne jest, aby wziąć pod uwagę ostateczne zapasy, które firma potrzebuje na koniec każdego okresu.

Odbywa się to zgodnie z wytycznymi ustanowionymi przez politykę zapasów, które są obsługiwane w celu zaspokojenia potrzeb produkcyjnych i sprzedaży następnego okresu, a także kosztów tych zapasów.

Może ci służyć: Hax i Majlf Model: co to jest, zalety, wadySzacunki sprzedaży i produkcji

Główną bazą budżetu na zakup jest budżet produkcyjny, który odzwierciedla ilość gotowych produktów, które muszą być wytwarzane w każdym okresie.

Zgodnie z kwotami wskazanymi produkcją każdego gotowego produktu, wykonano „eksplozję” materiałów. Zatem określone są wymagane ilości materiałów, które są częścią tych gotowych produktów.

W ten sam sposób budżet produkcyjny jest ściśle oparty na budżecie przygotowanym na sprzedaż na każdy okres.

Koszt materiałów

Ten element jest bardzo ważny, aby móc zaplanować, ile pieniędzy jest wymagane do zakupu materiałów w każdym okresie, biorąc pod uwagę kwotę zapasów niezbędnych do zaoferowania dobrego poziomu usług i odzwierciedlenie możliwych zmian, które mogą istnieć kosztem.

Jak zrobić budżet na zakupy?

Ponieważ budżet na zakup materialny może być ważną częścią wszystkich kosztów, zarówno bezpośredni, jak i pośrednio, niezbędne jest staranne przygotowanie tego budżetu na sukces firmy.

W przeciwnym razie budżet zakupów materiałów przygotowanych z nieostrożnością lub słabo obliczoną może prowadzić do przeceniania lub nie docenia kosztów.

Budżet jest tworzony przy użyciu prostej formuły: idealny ostateczny zapas oraz koszt sprzedawanych towarów, z wyjątkiem wartości zapasów na początku. Ta formuła generuje całkowity budżet zakupowy.

Na przykład chcą 10 000 USD w końcowym ekwipunku, a wartość sprzedanych towarów wynosi około 3000 USD; Następnie wartości te są dodawane i od tego wynoszą 13 000 USD, wartość początkowego zapasów jest odejmowana. Jeśli wartość zapasów początku wynosi 2000 USD, kwota całkowitego budżetu zakupowego wynosiłaby 11 000 USD.

Może ci służyć: rotacja zapasówKoszt sprzedanych towarów to suma zebrana ze wszystkich usług lub produktów oferowanych przez firmę pod względem wartości produkcyjnej.

Zakup formuły budżetowej w jednostkach

Budżet zakupowy pokazuje początkowe i końcowe zapasy materiałów, ilość materiałów, które będą wykorzystywane w produkcji, ilość materiałów, które należy kupić, oraz koszty w określonym okresie.

Budżet zakupowy jest elementem budżetu głównego i opiera się na następującej formule:

Budżet na zakup materiałów w jednostkach = początkowe zapasy materiałów w jednostkach+ materiały w jednostkach niezbędnych do produkcji- ostateczne zapasy materiałów w jednostkach

W poprzednim wzorze materiał w jednostkach potrzebnych do produkcji jest obliczany w następujący sposób:

Materiały w jednostkach niezbędnych do produkcji = budżetowanie produkcji w okresie × jednostki wymaganych materiałów

Ponieważ budżetowy budżet jest podany przez budżet produkcyjny, budżet zakupowy można przygotować dopiero po budżecie produkcyjnym.

Przykład

Korzystając z małej działalności w ceramice, Artcraft, do opracowania budżetu zakupu materiału zostaną wykorzystane do opracowania budżetu zakupu materiału:

Wstępne dane

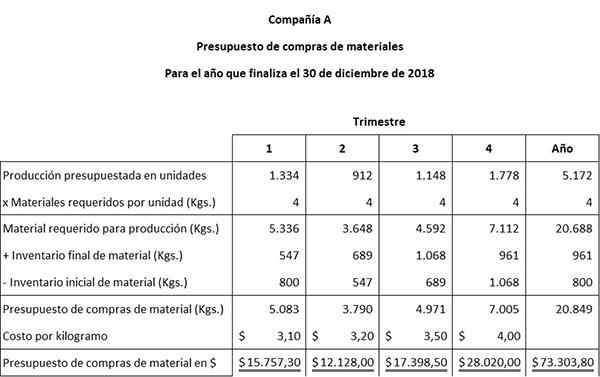

Szacowane dane produkcyjne zostały uzyskane z budżetu produkcyjnego Artcraft. Planowane jest wytworzenie następujących budżetowych jednostek części w każdej z czterech kwartałów: 1334, 912, 1148 i 1778.

Do produkcji w fabryce, każdy ostatni kawałek wymagany jest 4 kg materiałów. Fabryka ma 800 kg materiału do stycznia do 1 stycznia. Pod koniec roku pożądany ostateczny zapas wynosi 961 kg materiału.

Może ci służyć: akt administracyjnyPolityka Artcraft polega na utrzymaniu 15 % potrzeb produkcyjnych w następnym kwartale w końcowym ekwipunku materiałów. Niniejsza polityka zmienia potrzeby zakupowe materiałów, ponieważ w budżecie należy rozważyć ten ostateczny zapas 15 %.

Szacuje się, że koszt jednostkowy na kilogram materiału do zakupu spowoduje wzrost w każdym z czterech czwartych: 3,10 USD, 3,20 USD, 3,50 USD i 4,00 USD.

Zakup przygotowanie budżetu

Pierwszym krokiem do przygotowania budżetu zakupowego jest wykorzystanie tych informacji do obliczenia ostatecznego zapasu materiału dla kwartałów 1, 2 i 3. Drugim krokiem jest przygotowanie budżetu zakupowego materiałów.

Ostateczny zapas materiału ciąży 1 = 15 % x (912 jednostek x 4 kg materiału) = 547

Ostateczny zapas materiału trymestru 2 = 15 % x (1148 jednostek x 4 kg materiału) = 689

Ostateczny zapas materiału 3 = 15 % x (1778 jednostek x 4 kg materiału) = 1068

Należy pamiętać, że ostateczny budżetowy materiał z pierwszego, drugiego i trzeciego kwartału jest początkowym materiałem odpowiednio w drugim, trzecim i czwartym kwartale.

Tabela została opracowana z dwóch prostych równań rachunkowości:

Materiał wymagany do produkcji + końcowy zapas materiału = całkowity wymagany materiał.

Całkowity wymagany materiał - początkowe zapasy materiału = budżet zakupów materiału w kilogramach.