Wskaźniki płynności Czego używają, obliczenia, analiza, przykłady

- 4163

- 1162

- Gabriela Łuczak

Wskaźniki płynności Są ważną klasą wskaźników finansowych, które są wykorzystywane do ustalenia wystarczalności dłużnika do zapłaty za zobowiązania długu krótkoterminowego bez zwiększania kapitału zewnętrznego.

Mierzą zdolność spółki do spłaty zobowiązań długu i ich marży bezpieczeństwa poprzez obliczenie wskaźników, takich jak wskaźnik krążący, szybki wskaźnik i wskaźnik przepływów pieniężnych operacyjnych.

Źródło: Pixabay.com Płynność to nie tylko miara tego, ile skuteczna ma firma. Jest to również łatwy pomiar, który będzie dla organizacji zebranie wystarczającej ilości efektywnych lub przekonwertowania aktywów gotówkowych.

Aktywa, takie jak należności, wartości z wartościami i zapasami są stosunkowo łatwe dla wielu firm, aby zarobić na gotówkę w krótkim okresie. Dlatego wszystkie te aktywa wchodzą w obliczenie płynności firmy.

Obecne zobowiązania są analizowane w odniesieniu do aktywów płynnych w celu oceny pokrycia długów krótkoterminowych w nagłych wypadkach.

[TOC]

Kapitał obrotowy jako wskaźnik

Kwota kapitału obrotowego spółki jest również cytowana jako wskaźnik płynności.

Jednak firma z dużą ilością zapasów, która jest trudna do sprzedaży, może mieć dużą ilość kapitału obrotowego i korzystny wskaźnik krążenia, ale może nie mieć płynności.

Dlatego wskaźnik rotacji należności i indeks rotacji zapasów mogą dostarczyć lepszych informacji na temat zdolności spółki do przekonwertowania aktywów krążących w gotówce, aby zapłacić za obowiązki, kiedy nadejdą.

Jakie są wskaźniki płynności?

Wskaźniki płynności pokazują poziomy gotówkowe spółki i możliwość przekształcania innych aktywów pieniężnych w celu płacenia zobowiązań i innych zobowiązań krótkoterminowych.

Wskaźnik krążący

Wskaźnik krążący mierzy zdolność spółki do płacenia zobowiązań krótkoterminowych, które należy zapłacić w ciągu roku, z aktywami krążącymi, takimi jak skuteczne, należności i zapasy.

Oznacza to, że firma ma ograniczony czas na zebranie funduszy na opłacenie tych zobowiązań. Aktywa obrotowe jako skuteczne, ekwiwalenty gotówkowe i wartości negocjalne mogą łatwo stać się gotówką krótkoterminową.

Oznacza to, że firmy o wyższych kwotach krążących aktywów mogą łatwiej płacić swoje zobowiązania w krążeniu, bez konieczności sprzedaży aktywów długoterminowych, które generują dochód.

Może ci służyć: prymitywne systemy ekonomiczne i ich cechyIm wyższy wskaźnik płynności, tym lepsza pozycja płynności, którą ma firma.

Szybki wskaźnik

Mierzy zdolność organizacji do wypełniania dłużników krótkoterminowych za pomocą najbardziej płynnych aktywów. Dlatego wyklucza zapasy krążących aktywów. Jest również znany jako „wskaźnik testu kwasowego”.

Gotówka, ekwiwalenty gotówki, inwestycje krótkoterminowe lub wartości negocjalne, a rachunki krążące są uważane za szybkie aktywa.

Inwestycje krótkoterminowe lub wartości negocjacyjne obejmują negocjalne wartości i wartości dostępne w sprzedaży, które mogą z łatwością stać się gotówką w ciągu najbliższych 90 dni.

Wartości do negocjacji są negocjowane na otwartym rynku ze znaną ceną i łatwo dostępni nabywcy. Wszelkie działania na giełdzie w Nowym Jorku byłyby uznane za gwarancję komercyjną, ponieważ można ją łatwo sprzedać każdemu inwestorowi, gdy rynek jest otwarty.

Test ognia Finance pokazuje, jak dobra firma może szybko przekształcić swoje aktywa gotówkowe, aby płacić zobowiązania. Pokazuje również poziom szybkich aktywów w odniesieniu do zobowiązań krążących.

Dni kolczyne

Odnosi się do średniej liczby dni, aby zająć firmę na obciążenie płatności po dokonaniu sprzedaży.

Chociaż oczekujące dni są wyższe, oznacza to, że firma zajmuje zbyt długo, aby zebrać płatność i związała swój kapitał na należnościach.

Jak są obliczane?

Wskaźnik krążący

Oblicza się przez podział aktywów krążących między zobowiązaniami krążącymi. Związek ten jest wskazany w formacie numerycznym, zamiast w formacie procentowym. Oto obliczenia:

Wskaźnik krążący = krążące aktywa / zobowiązania.

Firmy wymagają aktywów ogólnych i długoterminowych i zobowiązań. Ten podział pozwala inwestorom i wierzycielom obliczyć ważne przyczyny, takie jak wskaźnik krążący.

W sprawozdaniach finansowych rachunki krążące są zawsze zgłaszane przed długoterminowymi rachunkami.

Szybki wskaźnik

Szybki wskaźnik jest obliczany przez dodanie gotówki, ekwiwalentów gotówki, inwestycji krótkoterminowych i należności na rachunkach bieżących, a następnie podzielony między zobowiązania krążące.

Szybki wskaźnik = (Efektywne + ekwiwalenty gotówkowe + wartości negocjalne + należności) / zobowiązania krążące.

Czasami sprawozdania finansowe spółki nie dają awarii szybkich aktywów w bilansie. W takim przypadku szybki wskaźnik można nadal obliczyć, nawet jeśli niektóre z szybkich sumy zasobów są nieznane.

Może ci służyć: sektor czwartorzędowy: cechy, działalność gospodarcza, przykładyWydatki zapasów i przedpłacone całkowitych aktywów krążących dla licznika są po prostu odejmowane. Oznacza to, że innym sposobem wyrażania tego jest:

Szybki wskaźnik = (Aktywa obrotowe - zapasy - wydatki przedpłacone) / Obecne zobowiązania.

Dni kolczyne

Oczekiwane dni są na ogół obliczane kwartalnie lub roczne, uśrednianie rachunków należących z okresu i dzieląc je między codzienne dochody: dni zboczy sprzedaży = średnie rachunki należności / dochód dziennie.

Analiza

Płynność to zdolność do szybkiego i ekonomicznego konwersji aktywów gotówkowych. Wskaźniki płynności są bardziej przydatne, gdy są stosowane w sposób porównawczy. Ta analiza może być wewnętrzna lub zewnętrzna.

Analiza wewnętrzna

Analiza wewnętrzna wskaźników płynności implikuje zastosowanie wielu okresów rachunkowości, które są zgłaszane przy użyciu tych samych metod rachunkowości.

Porównanie poprzednich okresów z bieżącymi operacjami pozwala analitykom monitorować zmiany biznesowe.

Ogólnie rzecz biorąc, tym większy wskaźnik płynności pokaże, że firma jest bardziej płynna i ma lepsze pokrycie oczekujących długów.

Analiza zewnętrzna

Analiza zewnętrzna oznacza porównanie wskaźników płynności jednej firmy z drugą lub z całą branżą. Informacje te są przydatne do porównywania strategicznego pozycjonowania firmy w odniesieniu do jej konkurentów, przy ustalaniu celów referencyjnych.

Analiza wskaźników płynności może nie być tak skuteczna, gdy analizuje się różne branże, ponieważ firmy w różnych branżach wymagają odmiennych struktur finansowania.

Analiza wskaźnika płynności jest mniej skuteczna w porównywaniu firm o różnej wielkości w różnych lokalizacjach geograficznych.

Różnica między wypłacaniem a płynnością

W przeciwieństwie do wskaźników płynności, wskaźniki wypłacalności mierzą zdolność spółki do wypełnienia jej całkowitych zobowiązań finansowych.

Wypłacalność jest związana z ogólną zdolnością spółki do spłacania zobowiązań długu i kontynuowania operacji komercyjnych, podczas gdy płynność koncentruje się bardziej na rozdzielczości rachunków finansowych.

Firma musi mieć bardziej aktywne niż całkowite zobowiązania, aby być rozpuszczalnikiem i bardziej krążącymi aktywnymi niż zobowiązania krążące.

Chociaż wypłacalność nie jest bezpośrednio związana z płynnością, wskaźniki płynności pokazują perspektywę przygotowawczą w odniesieniu do wypłacalności spółki.

Wskaźnik wypłacalności jest obliczany poprzez podzielenie dochodu netto plus amortyzacja spółki wśród jej krótkoterminowych zobowiązań. Wskazuje to, czy dochód netto firmy może pokryć całkowitą zobowiązania.

Może ci służyć: analiza marginalnaOgólnie rzecz biorąc, firma o wyższym wskaźniku wypłacalności jest uważana za bardziej korzystną inwestycję.

Przykłady

Kilka tych wskaźników płynności można wykorzystać do wykazania ich skuteczności w ocenie sytuacji finansowej firmy.

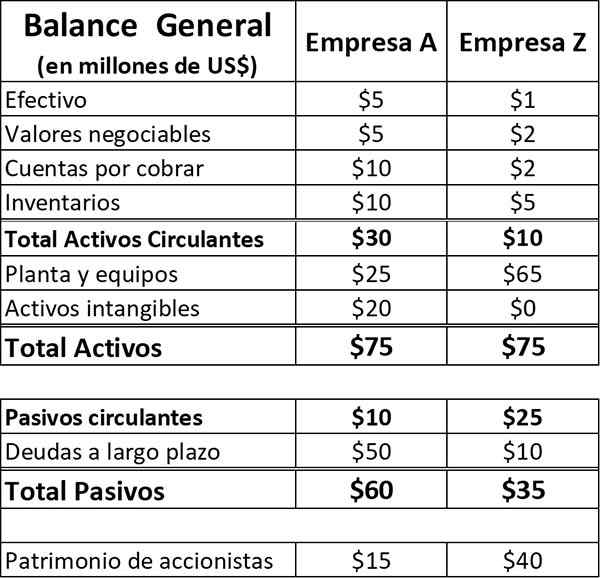

Rozważ dwie firmy, firmę A i firmę Z, z następującymi aktywami i zobowiązaniami w swoich bilansach (liczby w milionach dolarów). Obie firmy działają w tym samym sektorze produkcyjnym.

W tym przykładzie założono, że krążące zobowiązania składają się tylko z płatnych rachunków i innych zobowiązań, bez długów krótkoterminowych.

W przypadku firmy A, jeśli formuły są podejmowane w celu obliczenia odpowiednich wskaźników, jest to:

- Wskaźnik krążący = 30 USD / 10 USD = 3,0.

- Szybki wskaźnik = (30–10 USD) / 10 USD = 2,0.

Podobnie odpowiednie wzory dla wskaźników są stosowane do firmy Z:

- Wskaźnik krążący = 10 USD / 25 USD = 0,40.

- Szybki wskaźnik = (10–5 USD) / 25 USD = 0,20.

Wnioski

Możesz uzyskać serię wniosków na temat sytuacji finansowej tych dwóch firm z tych wskaźników.

Firma A ma wysoki stopień płynności. W oparciu o jego wskaźnik krążący, ma aktywów krótkoterminowych w wysokości 3 USD na każde 1 USD zobowiązań.

Jego szybki wskaźnik wskazuje na odpowiednią płynność, nawet po wykluczeniu zapasów, z 2 USD w aktywa, które można szybko przekształcić w gotówkę dla każdego dolara zobowiązań krążących. Podsumowując, firma A ma wygodną pozycję płynnościową.

Firma Z znajduje się w innej pozycji. Wskaźnik krążący firmy wynoszący 0,4 pokazuje niewłaściwą ocenę płynności z zaledwie 40 centy obecnych aktywów krążących na pokrycie każdego 1 USD zobowiązań krążących.

Szybki wskaźnik sugeruje jeszcze poważniejszą pozycję płynności, z zaledwie 20 centów aktywów płynnych za każde 1 $ zobowiązań krążących. Ogólnie rzecz biorąc, firma Z jest w niebezpiecznej sytuacji płynnościowej.

Bibliografia

- Will Kenton i Adam Hayes (2019). Definicja wskaźnika płynności. Inventopedia. Zaczerpnięte z: Investopedia.com.

- Trener księgowy.com (2019). Jaki jest wskaźnik płynności? Zrobione z: księgowości.com.

- Mój kurs księgowy (2019). Wskaźniki płynności. Zaczerpnięte z: MyContingCourse.com.

- Clerax (2018). Wskaźnik płynności, wzór z egzaminami. Zaczerpnięte z: ClearTax.W.

- Steven Bragg (2018). Wskaźniki płynności. Narzędzia księgowe. Zrobione z: księgowych.com.

- Rosemary Peavler (2019). Wskaźniki płynności i płynności. Balance Mała Business. Zaczerpnięte z: The BalanceMb.com.

- « Wykonalność ekonomiczna, co jest i jak to się radzi

- Wielkość sprzedaży, jak to jest, jak to obliczyć, przykłady »