Zmienna wydaje

- 4243

- 732

- Eliasz Dubiel

Koszty zmienne są rosną lub zmniejszają się w zależności od poziomu produkcji Jakie są zmienne wydatki?

Zmienna wydaje to wydatki korporacyjne, które zmieniają się proporcjonalnie do produkcji. Zwiększyć lub zmniejszyć w zależności od wielkości produkcji firmy.

Dlatego materiały stosowane jako elementy produktu są uważane za zmienne wydatki, ponieważ różnią się bezpośrednio w zależności od liczby jednostek wytwarzanego produktu.

Całkowite wydatki poniesione przez dowolną działalność składają się ze stałych wydatków i zmiennych wydatków. Przydatne jest zrozumienie odsetka wydatków zmiennych w firmie, ponieważ wysoki odsetek oznacza, że firma może nadal funkcjonować na stosunkowo niskim poziomie dochodów.

Przeciwnie, wysoki odsetek stałych wydatków wymaga, aby firma utrzymała wysoki poziom dochodów, aby pozostać w branży.

Koszty zmienne są brane pod uwagę w prognozach zysków oraz w obliczaniu punktu równowagi spółki lub projektu.

Gdy istnieją zmienne wydatki?

Zmienne wydatki zależą od produkcji. Jest to stała ilość na jednostkę wyprodukowaną. Dlatego wraz ze wzrostem wielkości produkcji wydatki zmienne również wzrosną.

Z drugiej strony, gdy wytwarzane są mniej produktów, zmienne wydatki związane z produkcją spadną.

Przykładami zmiennych wydatków są prowizje sprzedaży, koszty surowców i wydatków usług publicznych. Formuła całkowitych wydatków zmiennych jest:

Całkowita zmienna wydatków = kwota wyjściowego x Zmienna wydatki na jednostkę wyjściową.

Wydatki i dochód

Analizując rachunek zysków i strat, należy pamiętać, że wzrost wydatków niekoniecznie jest niepokojący.

Za każdym razem wzrost sprzedaży musi być wytwarzany więcej jednostek (z wyłączeniem wpływu wyższej ceny), co oznacza, że koszty zmienne również powinny wzrosnąć.

Może ci służyć: proces administracyjny: koncepcja, znaczenie, etapy, przykładyDlatego, aby zwiększyć dochód, wydatki muszą również wzrosnąć. Ważne jest jednak, aby dochód wzrastał w szybszym stawce niż wydatki.

Na przykład, jeśli firma informuje wzrost wolumenu o 8%, podczas gdy koszt sprzedawanych towarów zwiększa tylko 5% w tym samym okresie, wówczas wydatki prawdopodobnie spadły w podstawie jednostkowej.

Jednym ze sposobów sprawdzania tego aspektu biznesowego jest podzielenie zmiennych wydatków między całkowity dochód, obliczenie wydatków jako procent sprzedaży.

Relacja zmiennych i stałych wydatków

Firma z dużą liczbą zmiennych wydatków, w porównaniu ze stałymi wydatkami, może wykazywać wydatki na jednostkę bardziej spójne, a zatem bardziej przewidywalne marginesy świadczeń niż firma o mniej zmiennych wydatkach.

Jednak firma o mniej zmiennych wydatkach, a zatem większą kwotę stałych wydatków, może zwiększyć potencjalne zyski lub straty, ponieważ dochód zwiększa lub maleje, mają zastosowanie do bardziej stałego poziomu wydatków.

Klasyfikacja

Wydatki to coś, co można zaklasyfikować na kilka sposobów, w zależności od jego natury. Jedną z najpopularniejszych metod jest sklasyfikowanie ich w ustalonych wydatkach i kosztach zmiennych.

Niektórzy autorzy zawierają również wydatki odpowiednie na pół -odpowiednie, które są rodzajem kosztów, które mają cechy stałych wydatków i wydatków zmiennych.

Stałe wydatki nie zmieniają się wraz ze wzrostem lub spadkiem objętości wytwarzanych jednostek, podczas gdy wydatki zmienne zależą wyłącznie od objętości wyprodukowanych jednostek.

Klasyfikacja wydatków jako zmiennych lub ustalona jest ważna dla firm w rachunkowości zarządczej, ponieważ są one wykorzystywane w różnych formach analizy sprawozdań finansowych.

Może ci służyć: rynki konsumenckieAnaliza stałych i zmiennych wydatków

Analizując kwoty stałych i zmiennych wydatków, firmy mogą podejmować lepsze decyzje dotyczące inwestowania w nieruchomości, roślinach i sprzęcie.

Na przykład, jeśli firma poniesie wysokie koszty bezpośredniej pracy w produkcji swoich produktów, możesz starać się zainwestować w maszyny w celu zmniejszenia tych wysokich zmiennych wydatków i poniesienia bardziej stałych wydatków.

Jednak decyzje te powinny również rozważyć, ile produktów jest naprawdę sprzedawanych.

Gdyby firma zainwestowała w maszyny i ponieśli wysokie stałe wydatki, byłoby korzystne tylko w sytuacji, w której sprzedaż była wysoka, w zakresie, w jakim ogólne stałe wydatki są niższe niż całkowite bezpośrednie wydatki pracy, gdyby nie maszyna, gdyby nie maszyna zostałaby kupiona maszyna.

Gdyby sprzedaż była niska, chociaż jednostkowe koszty pracy pozostały wysokie, lepiej nie inwestować w maszyny, ponosząc wysokie stałe wydatki, ponieważ niskie sprzedaż pomnożone przez wysokie jednoznaczne koszty pracy byłyby nawet niższe niż ogólny stały koszt maszyny.

Przykłady

- Zakup surowców.

- Koszty transportu surowców.

- Rabaty sprzedaży.

- Naprawy maszyn.

- Opakowanie.

- Remont.

- Koszty leczenia.

Przykład przypadku

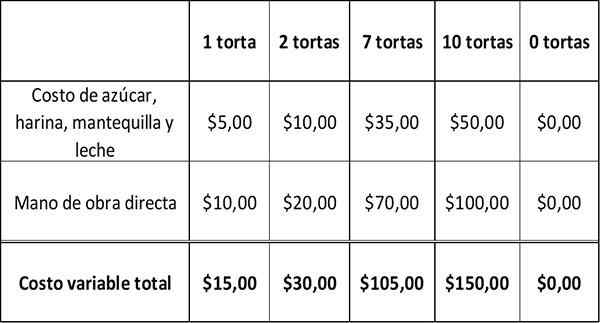

Załóżmy, że piekarnia kosztuje ciasto: 5 USD za surowce, takie jak cukier, mleko, masło i mąka, oraz 10 USD za bezpośrednią pracę zaangażowaną w pieczenie ciasta.

Poniższa tabela pokazuje, jak zmieniają się zmienne koszty w miarę zmienia się ilość pieczonych ciastek.

Wraz ze wzrostem produkcji ciasta rosną również różne wydatki piekarni. Kiedy piekarnia nie upieka żadnego ciasta, jego zmienny koszt wynosi zero.

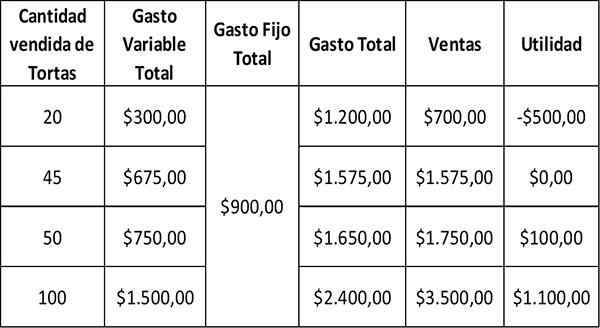

Może ci służyć: dlaczego gospodarka jest naukami społecznymi?Stałe wydatki i koszty zmienne stanowią całkowite wydatki. Jest to wyznacznik korzyści firmy, obliczony jako:

Świadczenia = sprzedaż - całkowite wydatki.

Firma może zwiększyć swoje korzyści, zmniejszając swoje całkowite wydatki. Ponieważ stałe wydatki są trudniejsze do zmniejszenia, większość firm stara się zmniejszyć swoje zmienne wydatki.

Dlatego jeśli piekarnia sprzedaje każde ciasto za 35 USD, jego przyrost ciasta brutto wyniesie 35 - 15 USD = 20 USD.

Dochód netto

Aby obliczyć wzmocnienie netto, należy odjąć stałe wydatki wzmocnienia brutto. Zakładając, że piekarnia ma miesięczne stałe wydatki w wysokości 900 USD, jego miesięczna korzyść będzie:

Spółka ponosi stratę, gdy stałe wydatki są wyższe niż zyski brutto. W przypadku piekarni, gdy sprzedaje tylko 20 ciast miesięcznie, ma zyski brutto w wysokości 700 USD - 300 USD = 400 USD.

Ponieważ jego stałe wydatki w wysokości 900 USD wynoszą 400 USD, straciłaby 500 USD w sprzedaży. Punkt równowagi występuje, gdy stałe wydatki są równe marginesie brutto, co nie generuje zysków ani strat. W takim przypadku, gdy piekarnia sprzedaje 45 ciast z całkowitym zmiennym kosztem 675 USD.

Firma, która dąży do zwiększenia zysków poprzez zmniejszenie zmiennych wydatków, może wymagać zmniejszenia kosztów wahań surowców, bezpośredniej siły roboczej i reklamowej.

Jednak redukcja wydatków nie powinna wpływać na jakość produktu. Miałoby to negatywny wpływ na sprzedaż.

Bibliografia

- Koszty zmienne. Zaczerpnięte z Inventopedia.com.

- Koszty zmienne. Zaczerpnięte z Investiganswers.com.

- Koszty stałe i zmienne. Zaczerpnięte z CorporateFinanceInstitute.com.