Koszty stałe

- 3009

- 789

- Bertrand Zawadzki

Stałe wydatki to te, które należy wypłacić i nie różnią się Jakie są stałe wydatki?

koszty stałe Są to wydatki lub koszty, które nie zmieniają się wraz ze wzrostem lub spadkiem ilości wytworzonych lub sprzedanych usług towarów lub usług. Są to wydatki, które muszą wypłacić firma, niezależnie od istniejącej działalności komercyjnej. Jest to jeden z dwóch elementów całkowitych wydatków na zarządzanie firmą. Drugi to zmienne wydatki.

Stałe wydatki nie są trwale ustalone. Zmienią się z czasem, ale zostaną ustalone w odniesieniu do ilości produkcji w odpowiednim okresie. Na przykład firma może mieć nieprzewidywalne wydatki niezwiązane z produkcją, takie jak wydatki magazynowe i tym podobne. Wydatki te zostaną ustalone tylko w okresie dzierżawy.

Inwestycje w obiekty, sprzęt i podstawową organizację, których nie można znacząco zmniejszyć w krótkim czasie, nazywane są popełnionymi kosztami stałymi.

Zazwyczaj są one związane z czasem, takie jak wynagrodzenia lub czynsze wypłacane miesięcznie. Często nazywane są ogólnymi wydatkami.

Za co są stałe wydatki?

Stały wydatek to wydatek operacyjny dla firmy, której nie można uniknąć, niezależnie od poziomu produkcji lub sprzedaży.

Są one ogólnie stosowane w analizie punktu równowagi w celu ustalenia cen i poziomu produkcji i sprzedaży, w ramach których spółka nie generuje zysków ani strat.

Razem, stałe wydatki i zmienne wydatki, tworzą całkowitą strukturę kosztów firmy. Odgrywa to kluczową rolę w określaniu jego rentowności.

Stałe wydatki są regularnie ponoszone i wykazują niewielkie fluktuacje z jednego okresu do drugiego.

Może ci służyć: wydajność pracyEkonomia skali

Firma musi ponieść zmienne i stałe wydatki, aby wyprodukować określoną ilość produktów. Zmienne wydatki na artykuł pozostają względnie stałe. Jednak całkowite wydatki zmienne zmienią się proporcjonalnie do ilości wyprodukowanych artykułów.

Stałe wydatki na artykuł spadają wraz ze wzrostem produkcji. Dlatego firma może osiągnąć korzyści skali, gdy produkuje wystarczającą ilość produktów do dystrybucji tej samej ilości stałych wydatków w większej liczbie wyprodukowanych i sprzedawanych jednostek.

Na przykład dzierżawa 100 USD.000 dystrybuowane w ponad 100.000 artykułów oznacza, że każdy element niesie ze sobą 1 USD w stałych wydatkach. Jeśli firma produkuje 200.000 artykułów, stałe wydatki na jednostkę są zmniejszone do 0,50 USD.

Znaczenie

Firma o stosunkowo dużej ilości zmiennych wydatków może wykazywać marginesy zysku na jednostkę bardziej przewidywalną niż firma ze stosunkowo dużą ilością stałych wydatków.

Oznacza to, że jeśli firma ma wiele stałych wydatków, marginesy zysku można naprawdę zmniejszyć, gdy spadnie sprzedaż. To zwiększy poziom ryzyka do działań tych firm.

Wręcz przeciwnie, ta sama firma stałych wydatków wystąpi wzrost zysków, ponieważ wzrost dochodów dotyczą stałego poziomu wydatków.

Dlatego stałe wydatki są ważną częścią prognoz zysków i obliczenia punktu równowagi dla firmy lub projektu.

Wysokie i niskie stałe wydatki

Wysokie stałe wydatki, które stanowią większość całkowitej struktury kosztów firmy, wymagają wyższego poziomu dochodu, aby osiągnąć saldo w celu osiągnięcia salda.

Może ci służyć: mikrolokalizacjaW niektórych przypadkach wysokie stałe wydatki zniechęcają do nowych konkurentów w celu wejścia na rynek. Również wysokie stałe wydatki pomagają wyeliminować mniejszych konkurentów. To znaczy stałe wydatki mogą być barierą wejściową.

Typowe stałe wydatki różnią się znacznie między różnymi branżami. Firmy bardzo intensywne w kapitale unikają dłuższych stałych wydatków niż inne firmy. Linie lotnicze, producenci samochodów i operacje wiertnicze mają ogólnie wysokie stałe wydatki.

Firmy koncentrowały się na usługach, takich jak projekty stron internetowych, przygotowanie ubezpieczeniowe lub podatkowe, na ogół zależą od pracy zamiast aktywach fizycznych. Dlatego firmy te nie mają tak wielu stałych wydatków.

To jest powód, dla którego porównanie stałych wydatków jest bardziej znaczące wśród firm w tej samej branży. W tym kontekście inwestorzy muszą zdefiniować „wysokie” lub „swobodne” relacje.

Klasyfikacja

Niektóre stałe wydatki zmieniają się stopniowo jako zmiany produkcji, a zatem nie mogą być całkowicie ustalone. Należy również wziąć pod uwagę, że wiele elementów kosztów ma ustalone i zmienne komponenty.

Powtarzające się stałe wydatki

Są to te, które powodują wypłaty gotówkowe, ponieważ niektóre płatności wyraźne, takie jak dochód, odsetki od kapitału, składki ubezpieczeniowe ogólne, wynagrodzenie stałego nieredukowalnego personelu itp., Zostaną przeprowadzane w regularnym przedziale czasowym przez firmę.

Naprawiono stałe wydatki

Odnosi się do domyślnych wydatków pieniężnych, takich jak opłaty amortyzacji, które nie oznaczają wypłat gotówkowych, ale należy je obliczyć na podstawie czasu, a nie na użytkowanie.

Może ci służyć: pochodzenie zarządzania przedsiębiorstwem (dziewiętnaste wiek-siglo xxi)Przykłady

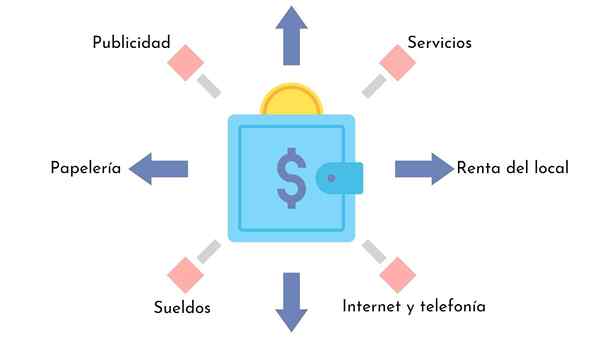

- Ubezpieczenie.

- Wydatki odsetkowe.

- Podatki od nieruchomości.

- Wydatki na usługi publiczne.

- Amortyzacja aktywów.

- Obligacje roczne.

- Wynajem budynku.

- Wydatki administracyjne.

- Usługi.

- Materiały piśmienne.

- Internet.

Sprawa firmy XYZ

Załóżmy, że firma XYZ kosztuje 1 USD.000.000 produktów 1.000.000 artykułów rocznie (1 USD za artykuł). Ten koszt 1 USD.000.000 obejmuje 500 USD.000 z wydatków administracyjnych, ubezpieczeniowych i marketingowych, które są ogólnie ustalone.

Jeśli firma XYZ zdecyduje się wyprodukować 2.000.000 artykułów W przyszłym roku ich całkowite koszty produkcji mogą wzrosnąć tylko do 1 USD.500.000 (0,75 USD za artykuł). Dzieje się tak dzięki faktowi, że ich koszty stałe mogą być dystrybuowane między więcej jednostek.

Chociaż całkowite koszty firmy wzrastają z 1 USD.000.000 do 1 USD.500.000, każdy artykuł staje się tańszy w produkcji. Dlatego firma staje się bardziej opłacalna.

Bibliografia

- Łączne koszty. Zaczerpnięte z Inventopedia.com.

- Koszty stałe. Zaczerpnięte z Investiganswers.com.

- Klasyfikacje kosztów i kosztów. Pobrane z księgowości.com.