Stan statusu finansowego

- 647

- 113

- Maksymilian Kępa

Wyjaśniamy, jaki jest stan sytuacji finansowej, do czego służy, jego struktura i podajemy kilka przykładów

Jaki jest stan sytuacji finansowej?

On stan statusu finansowego Jest to jedno z głównych sprawozdań finansowych w firmie. Pokazuje całkowity składnik aktywów spółki i sposób finansowania tego składnika aktywów, przez kapitał lub dług.

Można go również nazwać stanem dziedzictwa netto. Stan ten opiera się na tym podstawowym równaniu: aktywne = zobowiązania + kapitał. Jest to bardzo ważne dla rachunkowości, a także do opracowania modeli finansowych.

Jest podzielony na dwie części lub sekcje. W pierwszej części wszystkie aktywa firmy są opisane. W drugiej części opisano zobowiązania Spółki i kapitału rachunkowego.

Reprezentuje szczegółowe zdjęcie statusu finansowego firmy w momencie publikowania, ponieważ obejmuje on aktywa, zobowiązania i kapitał rachunkowy Spółki, dając jasne wyobrażenie o jej wartości rachunkowości.

Ten stan jest doskonałym sposobem na analizę sytuacji finansowej firmy. Analityk może go wykorzystać do obliczenia dużej liczby wskaźników finansowych, które pomagają określić, jak dobrze działa firma, jak płynne lub rozpuszczalnikowe jest i jak wydajne jest.

Po co stanowi sytuację finansową?

Jest to bardzo ważny stan finansowy z wielu powodów. Można go analizować indywidualnie, a także z innymi sprawozdaniami finansowymi, statusem przepływów pieniężnych i wyniki, uzyskując w ten sposób pełny wizerunek zdrowia finansowego firmy.

Na przykład nie jest to dobry sygnał, jeśli zobowiązania firmy są większe niż jej aktywa, ponieważ oznacza to, że jej straty przekraczają kapitał, co może prowadzić do bankructwa spółki lub jej niemożności prowadzenia działalności gospodarczej.

Wskazuje również na ilość dostępnych aktywów, które mogą pomóc rozszerzyć firmę, niezależnie od tego, czy przejęcie innej firmy, czy opracowanie nowego produktu, a nawet ucieka się do zadłużenia w celu utrzymania działalności operacyjnej.

Może ci służyć: łańcuch dostaw bimbo (wyjaśnienie)Ponadto pozwala wiedzieć, czy istnieją nadwyżki działań, więcej niż wymaga rynek, w wyniku nieokreślonego zapotrzebowania na produkty, co jest sygnałem, że firma mocno napędza swoje aktywa.

Porównanie z innymi firmami

Chociaż liczby pokazane przez firmy w statusie finansowym mogą się znacznie różnić, ogólne ramy państw wszystkich firm pozostają takie same. Oznacza to, że możliwe jest porównanie wyników dwóch firm w dwóch różnych sektorach przemysłowych.

Ważne wskaźniki wyników finansowych

Płynność

Porównaj bieżące aktywa firmy z jej obecnymi zobowiązaniami zapewnia wizerunek jej płynności. Aktywa obrotowe muszą być większe niż bieżące zobowiązania, aby firma mogła pokryć swoje krótkoterminowe zobowiązania.

Wpływ

Zauważ, w jaki sposób firma jest finansowana. Porównaj dług z kapitałem zakładowym i długiem z całkowitym kapitałem to zwykłe sposoby oceny dźwigni.

Efektywność

Korzystając z rachunku zysków i strat wraz ze statusem finansowym, można ocenić wydajność, z jaką firma korzysta z swoich aktywów. Na przykład podział dochodu między aktywów ogółem wytwarza wskaźnik rotacji aktywów, który wskazuje na wydajność, z jaką firma przekształca aktywów w dochód.

Stawki zwrotu

Można go wykorzystać do oceny, w jaki sposób firma generuje zwroty. Na przykład podział dochodu netto między kapitał akcjonariuszy przynosi zwrot z kapitału (ROE), a podział dochodu netto między aktywami ogółem powoduje zwrot z aktywów (ROA).

Może ci służyć: wewnętrzna kontrola rachunkowościStruktura sytuacji finansowej

Możesz podsumować trzy elementy, które składają się na stan sytuacji finansowej firmy w następujący sposób:

Aktywa

Ludzie mają aktywa o wysokiej wartości, takie jak nieruchomości lub klejnoty. Podobnie firmy mogą również mieć aktywa. Jedną z różnic między aktywami osoby a firmą jest obowiązek opublikowania tego, co ma.

Firmy mogą mieć materialne aktywa, takie jak komputery, maszyny, pieniądze i nieruchomości. Możesz także mieć wartości niematerialne, takie jak zarejestrowane znaki towarowe, prawa autorskie lub patenty. Zasadniczo aktywa firmy są klasyfikowane zgodnie z możliwością przekształcenia ich w gotówkę:

-

Aktywa obrotowe

To gotówka i inne nieruchomości firmy, które mogą z łatwością stać się gotówką w ciągu roku. Jest to ważny wskaźnik sytuacji finansowej firmy, ponieważ jest wykorzystywana do zapłaty krótkoterminowych zobowiązań działalności Spółki.

Jeśli firma przechodzi spadek aktywów bieżących, oznacza to, że musisz znaleźć nowe środki, aby sfinansować swoje działania, będąc sposobem na wydanie działań lub poprosić o pożyczkę. Niektóre z ważnych aktywów bieżących dla firm:

-

- Skuteczne i jego równoważniki.

- krótkoterminowe inwestycje.

- Należności.

- Spis.

-

Aktywa niezwiarte

Aktywa, które firma ma od tych, którzy nie mają planów przekształcenia ich w gotówkę w ciągu roku lub które potrzebowałyby ponad roku, aby przekształcić je w gotówkę. Oto środki trwałe, takie jak ziemia, budynki, maszyny itp.

Pasywne

Wszystkie firmy mają długi, które nazywane są zobowiązaniami. Sukces zarządzania firmy opiera się na jej zdolności do zarządzania różnymi zobowiązaniami, które są uważane za część firmy. Są one podzielone na dwie części:

-

Obecne zobowiązania

Zobowiązania, które firma musi zapłacić w ciągu roku. Firma musi zapłacić część swoich aktywów bieżących, aby pokryć te wydatki. Niektóre rodzaje obecnych zobowiązań to:

-

- Rachunki płatne.

- Aktualne opłaty pożyczki.

-

Długoterminowe pasywne

Są to zobowiązania, których firma nie jest zobowiązana do zapłaty w mniej niż rok, takie jak pożyczki długoterminowe, chociaż ostatecznie należy je zapłacić. Ważne jest, aby wziąć to pod uwagę przy ocenie firmy.

Może ci służyć: André Gunder Frank: biografia, teoria, praceKapitał rachunkowy

Aktywa akcjonariuszy to pieniądze, które zainwestowali, dystrybuowane jako działania, a także niepublikowane zyski, które reprezentują zyski zachowane i ponownie zainwestowane przez spółkę.

Ten kapitał zakładowy to ten, który finansuje firmę. Im więcej kapitału mają akcjonariusze, własne pieniądze operacyjne wzrosną.

Kapitał rachunkowy jest obliczany przez odjęcie całkowitych zobowiązań aktywów ogółem. Na przykład, jeśli aktywa spółki wynoszą 150 milionów USD, a ich zobowiązania wynoszą 70 milionów USD, kapitał rachunkowy jest równoważny 80 milionów USD.

Przykłady

Poniżej znajdują się dwa przykłady statusu finansowego firmy:

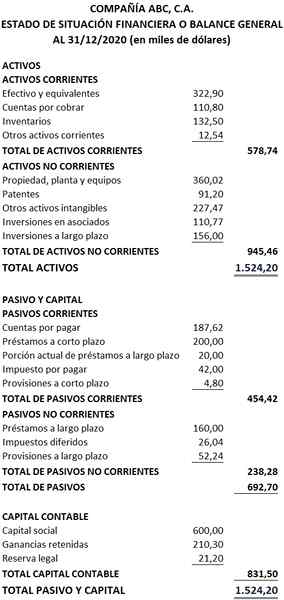

Przykład 1

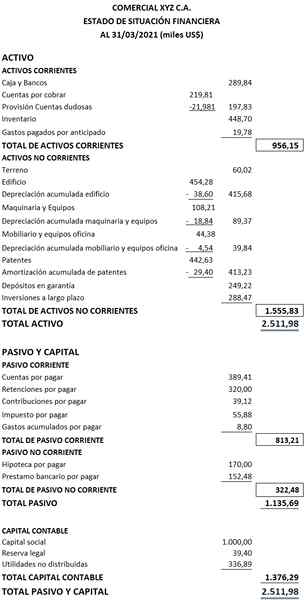

Przykład 2

Bibliografia

- Orwiki (2021). Sprawozdanie z sytuacji finansowej. Zaczerpnięte z: Orwiki.org.

- Kapitał organu rynkowego (2021). Westranie o pozycji finansowej (bilans). Zaczerpnięte z: CMA.org.Sa.

- CFI (2021). Równowaga arkusza. Zaczerpnięte z: CorporateFinanceInstitute.com.

- Accountingcat (2017). Stan statusu finansowego. Zrobione z: księgowościcat.WordPress.com.

- FreeAgent (2021). Jakie jest oświadczenie o pozycji finansowej? Zaczerpnięte z: FreeAgent.com.