Status kosztu, jaki jest, jak to się robi i przykład

- 2390

- 124

- Paweł Malinowski

Jaki jest koszt kosztów?

On Status kosztu o Arkusz kosztów to awaria wszystkich kosztów, jakie miały od pewnego okresu. Składa się z bezpośrednich i pośrednich kosztów.

Status kosztu jest największym kosztem w rachunku zysków i strat i pokazuje koszty produktów. Koszt dla sprzedawców detalicznych i hurtowników to kwota wypłacona w tym okresie.

Proces obliczania kosztów dla producentów jest bardziej złożony i ma wiele komponentów: bezpośrednie materiały, bezpośrednie wydatki na fabrykę i administrację oraz ogólne wydatki na sprzedaż i dystrybucję.

W sklepie wartość zapasów jest obliczana po prostu poprzez patrzenie na rachunek dostawcy. W fabryce produkcyjnej wartość zapasów jest obliczana poprzez obliczenie, ile kosztuje produkty.

Tak więc, aby obliczyć wartość zapasów, konieczne jest obliczenie, ile kosztuje wyprodukowanie gotowych produktów. Te koszty i obliczenia produkcyjne są pokazane w kosztach.

Jaki jest koszt kosztów?

Koszt kosztów produktów wytwarzanych. Dwie najważniejsze liczby w tym stanie to całkowity koszt produkcji i koszt wytwarzanych produktów.

Całkowity koszt produkcji obejmuje koszty wszystkich zasobów ustalonych w produkcji w tym okresie. To znaczy zastosowane materiały bezpośrednie, bezpośrednia robota i ogólne wydatki.

Koszt wyprodukowanych produktów składa się z kosztów wszystkich gotowych produktów w tym okresie. Obejmuje całkowity koszt produkcji oraz początkowe saldo zapasów procesów, z wyjątkiem ostatecznego salda zapasów procesowych.

Może Ci służyć: gotowy produkt: funkcje, zapasy, magazynKoszt sprzedawanych towarów to koszt wszystkich produktów sprzedawanych w tym okresie i obejmuje koszty gotowych produktów oraz początkowe zapasy gotowych produktów mniej końcowe zapasy produktów gotowych.

Koszt sprzedawanych towarów jest informowany jako koszt w stanach wyników. Koszty produkcji są następujące:

Materiały bezpośrednie

Czy materiały używane bezpośrednio w produkcji produktów. Jest również znany jako surowiec. Na przykład drewno używane do tworzenia stołów lub mebli.

Bezpośrednia praca

Jest to praca bezpośrednio zaangażowana w produkcję produktu. Obejmuje to osoby, które pracują ręcznie lub obsługują maszyny używane do produkcji produktu.

Ogólne wydatki

Są to ogólne wydatki biznesowe związane z produkcją produktów. Obejmuje wynajem zakładu fabrycznego, ubezpieczenie dla elektrowni lub maszyn fabrycznych, wodę i energię elektryczną specjalnie dla fabryki.

Gdyby firma miała zakład, a także budynek biurowy, w którym wykonywane są prace administracyjne, te ogólne wydatki nie obejmowałyby żadnego z wydatków na zarządzanie budynkiem biurowym, tylko wydatki fabryczne.

Materiały pośrednie

Są to zapasy używane w procesie produkcyjnym, ale których koszt jest nieznaczny. Na przykład, aby zrobić samochód, śruby, nakrętki i śruby byłyby materiały pośrednie.

Materiały czyszczące zużywane przez produkcję ukończonego czystego samochodu byłyby również materiałami pośrednimi.

Materiały pośrednie są rejestrowane osobno od materiałów bezpośrednich. Są one uwzględnione w kategorii wydatków ogólnych.

Poród pośredni

To koszt personelu nie uczestniczą bezpośrednio w produkcji produktu, ale którego koszt jest częścią wydatków fabrycznych.

Może ci służyć: cykl obsługi klienta: w firmie, hotelu i zdrowiaW tym wynagrodzenia nadzorców fabrycznych, sprzątaczy i ochroniarzy.

Porodna robota jest rejestrowana oddzielnie od pracy bezpośredniej. Podobnie jak materiały pośrednie, jest on uwzględniony w ogólnych wydatkach.

Jaki jest status kosztu?

Aby obliczyć wartość bezpośrednich materiałów zastosowanych w procesie produkcyjnym, wykonane są następujące:

Dodano początkowe saldo zapasów materiałów bezpośrednich z zakupami dokonanymi w okresie rachunkowości. Od tej kwoty odejmuje się ostateczny saldo zapasów materiałów. Rezultatem będzie koszt użytych materiałów bezpośrednich.

Koszt Zastosowane materiały bezpośrednie = inwentaryzacja początkowa Materiały bezpośrednie + zakupy materiałów bezpośrednich - Final Bilans Inwentaryzacja Materiały bezpośrednie.

Następnie dodane są wynagrodzenia wypłacone przy pracy wraz z dowolną inną pozycją bezpośrednią, kosztem używanych materiałów bezpośrednich. To będzie podstawowy koszt.

Koszt pierwotny = bezpośredni koszt pracy + koszt użytych materiałów bezpośrednich.

Koszt produktu

Zebrane są fabryczne wydatki ogólne, które obejmują czynsz, usługi publiczne, pracę pośrednią, materiały pośrednie, ubezpieczenie, podatki od nieruchomości i amortyzacja.

Następnie dodaje się koszt pierwotny, ogólne wydatki fabryczne i początkowe saldo pracy w procesie na początku okresu rachunkowości. Ostateczna równowaga procesów w procesie jest odejmowana, co powoduje koszt wyprodukowanych produktów.

Produkty wytwarzane na koszty = koszty pierwotne + ogólne wydatki fabryczne + saldo początkowe.

Może ci służyć: ekonomia klasycznaNastępnie początkowe saldo zapasów gotowych produktów jest dodawane do kosztu produktów wytwarzanych w celu uzyskania kosztów produktów dostępnych w sprzedaży.

Produkty kosztowe dostępne do sprzedaży = Saldo początkowe zapasy gotowe produkty + produkty wytwarzane.

Sprzedawane koszty towarów i koszt sprzedaży

Saldo zamykające zapasy produktów gotowych na końcu okresu rachunkowości produktów dostępnych do sprzedaży jest odejmowane. To jest koszt sprzedawanych towarów.

Koszt sprzedawane towary = produkty kosztowe dostępne do sprzedaży - Final Saldo Inwentaryzacja gotowe produkty.

Ogólne koszty sprzedaży i dystrybucji są wymienione, takie jak wynagrodzenie sprzedaży, koszty podróży, reklamy i podatki od sprzedaży. Te ogólne wydatki są dodawane wraz z kosztem sprzedanych towarów, co powoduje koszt sprzedaży lub całkowity koszt na końcu statusu kosztów.

Wydatki niezwiązane z produktem nie są uwzględnione, takie jak darowizny lub straty pożarowe.

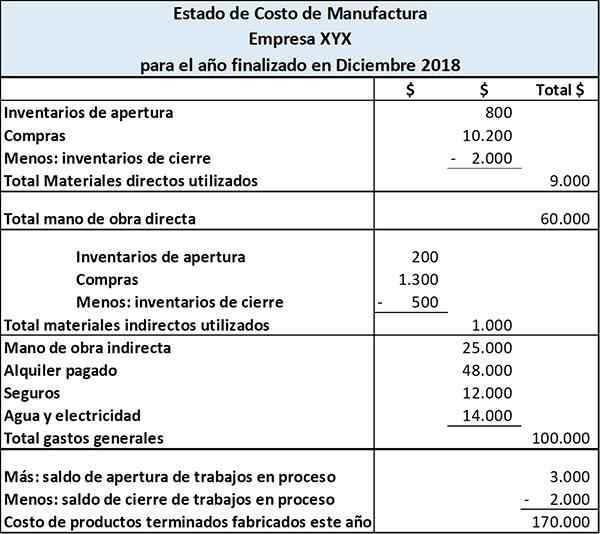

Przykład statusu kosztów

Farside Manufacturing Company tworzy kalendarze i książki. Koszt kosztów produktów wytwarzanych jest następujący:

Stan ten pokazuje koszty poniesione przez bezpośrednie materiały, bezpośrednią robotę i ogólne wydatki produkcyjne. Stan wynosi te trzy koszty, aby uzyskać całkowity koszt produkcji w tym okresie.

Dodając początkową równowagę zapasów procesowych i odejmując ostateczny saldo zapasów procesowych całkowitych kosztów produkcji, uzyskujemy koszt wytwarzanych produktów gotowych.

Bibliografia

- Jak przygotować się na stwierdzenie kosztów. Trend kariery. Zaczerpnięte z: Careerrend.com.

- Koszty produkcyjne i wyciąg z kosztów produkcji. Zaczerpnięte z: rachunkowość-bazics-for-strudonts.com.