Budynki lub budynki, z czego składa się, przykład

- 2305

- 178

- Eugenia Czapla

A Budynek lub budynek budynku W rachunkowości jest to amortyzacyjne rachunek środków trwałych, który jest częścią konta „Właściwości i wyposażenia zakładu”. Budynki są uważane za nieruchomości i ogólnie amortyzują metodą linii prostej. Chociaż budynek jako taki jest amortyzowany, ziemia, w której siedzi nie.

Konto „Budynki” zawiera wartość księgową budynków należących do jednostki. Ta wartość jest pierwotną ceną zakupu, a także kolejne kapitalizacyjne dodatki, z wyjątkiem zgromadzenia amortyzacji i wszelkich pogorszenia aktywów.

Źródło: Pixabay.com „Skumulowane budynki amortyzacji” to przeciwdziałanie środków trwałych akredytowanych z amortyzacją związaną z budynkami. Ponieważ jest to rachunek bilansowy, jego skumulowana saldo wzrośnie co roku. Jednak ten skumulowany saldo nie będzie w stanie przekroczyć kosztów budynków.

Gdy saldo wierzyciela w „skumulowanych budynkach amortyzacji” jest kompensowane kosztem na koncie „budynki”, wynikiem będzie wartość księgowa budynków.

[TOC]

Jakie są budynki w rachunkowości?

Budynki są aktywne, które są używane do celów komercyjnych. Obejmują one budynki biurowe, sklepy lub lokale komercyjne, takie jak sklepy wielobranżowe, duże sklepy, centra handlowe itp.

Budynki i koszty

Koszt budynku w księgach księgowych podaje się cena, po której pierwotnie kupił. Musisz także zawierać dowolny inny rodzaj początkowych kosztów, które wydano, aby je uruchomić.

W taki sam sposób, jak ziemia, budynki są nabywane środki trwałe, aby miały ciągłe i długoterminowe użycie, aby móc uzyskać zyski dla firmy.

Może ci służyć: 12 teorii administracyjnych i ich cechyZ drugiej strony budynki podlegają amortyzacji, która jest okresowym zmniejszeniem jej wartości. Jest to rejestrowane w rachunku zysków i strat, zmniejszając w ten sposób dochód. Ziemia nie jest amortyzowana.

Budynki mogą również mieć ważne wydatki na konserwację, które zostaną obarte w rachunku zysków i strat, bardziej zmniejszając dochód z okresu rachunkowości.

Koszt budynku może obejmować koszty budowy i inne koszty poniesione, aby go wykorzystać. Dlatego opóźnienia w budowie mogą wpływać na całkowity koszt budynku.

Bilans Buildings

Budynki są szczegółowo opisane do kosztu historycznego w ramach bilansu ogólnego jako aktywa stałe lub długoterminowe, ponieważ ten rodzaj aktywów jest zachowany do użytku komercyjnego i nie jest łatwo zamienny na gotówkę.

Ponieważ budynki podlegają amortyzacji, ich koszty zostaną skorygowane w bilans.

Na przykład w ogólnym saldzie firmy ABC doniesiono, że jej budynek biurowy kosztuje 140 USD.000, z nagromadzoną amortyzacją 45 USD.000. Zatem wartość księgowa netto lub wartość rachunkowości netto budynku w bilansie wynosi 95 USD.000.

Sprzedaż budynków

Jeśli chcesz sprzedać budynek w pewnym momencie z jakiegoś powodu komercyjnego, wszelkie zyski lub straty w sprzedaży będą oparte na różnicy między wartością rachunkowości netto budynku a ceną sprzedaży rynkowej.

Gdy sprzedaż sprzedaży dokonała kwota otrzymana przekraczająca wartość księgową netto budynku, zostanie odzwierciedlona w rachunku zysków i stratem jako wzrost dochodu danego okresu rachunkowości.

Może ci służyć: AtacameñosJeśli sprzedaż powoduje stratę, ponieważ firma otrzymuje kwotę mniejszą niż wartość księgowa, strata zostanie również odzwierciedlona w rachunku zysków i strat jako spadek dochodu.

Przykład budynku

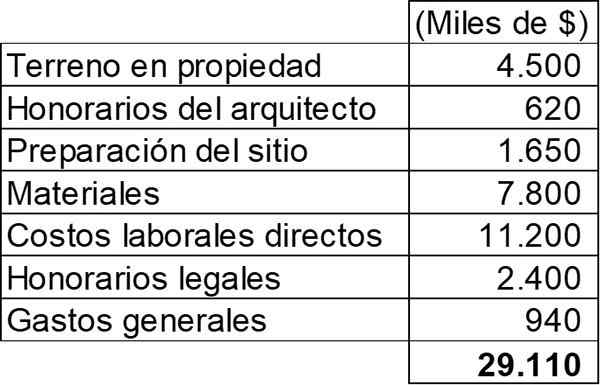

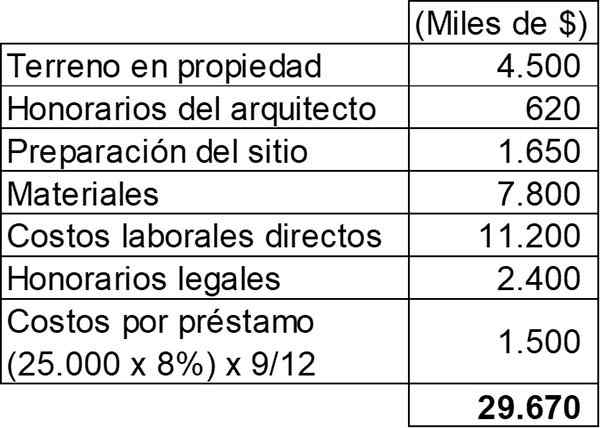

2 maja 2011 r. Rozpoczęła się budowa nowego domu towarowego Mar. W przypadku tej konstrukcji poniesiono następujące koszty:

Sklep został ukończony 1 lutego 2012 r. I został uruchomiony po dużej inauguracji, która odbyła się 2 maja 2012 r. Życie budynku szacuje się, że będzie to 30 lat.

MAR Firma wydana 2 maja 2011 r. Pożyczka miała roczną stopę procentową wynoszącą 8%, a jej całkowity zwrot został ustalony na 2 maja 2012 r.

Wymagane jest obliczenie kwoty, która musi być zawarta na rachunku rachunkowym „Nieruchomości i sprzęt”, w odniesieniu do nowego sklepu i wskazać, jaki wpływ wszystkie informacje wskazane powyżej miałyby w rachunku zysków i strat na rok budżetowy, który kończy się 30 kwietnia 2012.

Właściwości i sprzęt

Jak widać, jest to przykład samozbudowanego aktywnego. Z tego powodu wszystkie koszty, które sprawiają, że sklep do jego obecnej lokalizacji i warunku planowanej operacji muszą zostać skapitalizowane.

Z wyjątkiem ogólnych wydatków, wszystkie wydatki wymienione w poprzedniej tabeli kwalifikują się do kapitalizacji. Z drugiej strony interesy pożyczki muszą być również kapitalizowane.

Może ci służyć: José Antonio Fernández Arena: Biografia, metoda i wkładW miarę realizacji działań w celu przygotowania tego aktywów do ich planowanego wykorzystania, można zauważyć, że kryteria uznania jej kapitalizacji są spełnione, ponieważ koszty aktywów są poniesione, oprócz ponoszenia kosztów pożyczki.

Kapitalizacja odsetek pożyczki musi zakończyć się, gdy składnik aktywów jest gotowy do użytku, czyli 1 lutego 2012 r. W tym momencie wszelkie pozostałe odsetki w tym okresie muszą być załadowane w rachunku zysków i stratem jako koszt finansowy. Tabela kapitalizacji byłaby:

Dlatego całkowita kwota, która ma zostać skapitalizowana na rachunku salda „nieruchomości i sprzętu” wyniesie 29 USD.670.000.

Wpływ na rachunek zysków i strat

W odniesieniu do wpływu, jaki będzie miał na rachunek zysków i strat, należy załadować następujące:

- Koszty ogólne za 940 USD.000.

- Odsetki za pozostałe trzy miesiące luty-kwiecień, które będą teraz kosztem za 500 USD.000 (25.000.000 x 8% x 3/12).

Amortyzacja budynku

Nawet gdy składnik aktywów nie został obsługiwany, ustalono, że amortyzacja aktywów rozpoczyna się, gdy jest dostępna do użytku, która pochodzi z 1 lutego 2012 r.

Roczna amortyzacja budynku będzie jego całkowity koszt (29 USD.670.000) między 30 latami, co daje roczną kwotę 989 USD.000.

Bibliografia

- Roger CPA Review (2020). Budynki. Zaczerpnięte z: Rogerpareview.com.

- Lumen Learning (2020). Składniki kosztów aktywów. Zaczerpnięte z: kursów.Lumenarning.com.

- ACCA (2020). Rozliczanie nieruchomości, zakładu i sprzętu. Zaczerpnięte z: Accaglobal.com.

- Harold Averkamp (2020). Zgromadzona amortyzacja - definicja budynków. Trener księgowy. Zrobione z: księgowości.com.

- Steven Bragg (2018). Budynki. Narzędzia księgowe. Zrobione z: księgowych.com.