Wspólne koszty

- 4211

- 107

- Matylda Duda

Wspólne koszty są częścią tego samego procesu, który powoduje produkcję różnych produktów Jakie są wspólne koszty?

wspólne koszty, W rachunkowości są to koszty poniesione we wspólnym procesie produkcji. Wśród wspólnych kosztów mogą wystąpić koszty materiałów bezpośrednich, bezpośrednich pracy i ogólnych wydatków produkcyjnych.

Proces wspólny to proces produkcyjny, w którym wpis wytwarza wiele wyjść. Jest to proces, w którym uważa się, że wyjście rodzaju produktu automatycznie tworzone są również inne rodzaje produktów.

Producenci ponoszą wiele kosztów w procesie produkcyjnym. Praca księgowego kosztów jest śledzenie tych kosztów w określonym produkcie lub procesie (obiekt kosztowy) podczas produkcji.

Niektóre koszty nie można przypisać do jednego obiektu kosztu, ponieważ koszty te sprzyjają więcej niż jeden produkt lub proces w trakcie produkcji. Te koszty to połączone ze sobą koszty.

Zrozum pełny zakres koncepcji wspólnych kosztów pomaga kontratakom i menedżerom wiedzieć, które działy pobierają za poniesione koszty.

Charakterystyka wspólnych kosztów

- Koszt wspólny to koszt, który sprzyja więcej niż jeden produkt, i dla którego nie można oddzielić wkładu na każdy. Księgowy musi określić spójną metodę przypisania wspólnych kosztów do produktów.

- W pewnym stopniu występują wspólne koszty w różnych punktach każdego procesu produkcyjnego.

- Należy je przypisać do różnych produktów wspólnych, aby określić koszty poszczególnych produktów.

Może ci służyć: pensja nominalna- Pochodzą z procesów produkcyjnych, w których tworzenie produktu również jednocześnie tworzy inne produkty.

- Są przydatne, gdy wydatki jednocześnie faworyzują dwa lub więcej działów firmy.

- Promują współpracę budżetową między różnymi działami.

- Zazwyczaj są one akceptowalnym sposobem liczenia w większości firm.

Metody przypisywania wspólnych kosztów

Aby przypisać koszty do wspólnych produktów, liczniki kosztów używają jednej z różnych metod alokacji kosztów.

Metoda pomiaru fizycznego

Wspólne koszty są przypisywane do wspólnych produktów w zależności od kwoty wyprodukowanej każdego produktu w odniesieniu do całkowitej produkcji, przyjmując fizyczną miarę, taką jak waga, jednostki, objętość, długość lub inne miary, które są odpowiednie dla objętości produkcji.

Fizyczną metodę pomiaru przypisania kosztów wspólnych można przedstawić w następującym wzorze:

Koszt przypisany do wspólnego produktu = (Kwota wyprodukowana w produkcie × całkowite koszty wspólne) / całkowita kwota produkcji

Ta metoda jest odpowiednia, gdy kwota fizyczna wytwarzana ze wspólnych produktów wiernie odzwierciedla ich koszty.

Na przykład za pomocą fizycznej metody pomiaru można przypisać koszty na różnych tonach uzyskane w jednym procesie.

Metoda wartości względnej sprzedaży

Metoda ta przypisuje wspólne koszty w oparciu o wartość szacowanej sprzedaży wspólnego produktu, określona w zależności od wartości sprzedaży całkowitej wspólnej produkcji. Jest to zilustrowane w następującym wzorze:

Może ci służyć: motywacja prowadząca do przedsiębiorczościKoszt przypisany do wspólnego produktu = (Wartość sprzedaży produktu × całkowite koszty wspólne) / Wartość sprzedaży całkowitej produkcji

Ta metoda jest odpowiednia, gdy kwota fizyczna wytwarzana ze wspólnych produktów nie odzwierciedla ich wartości, a można dokonać wiarygodnego oszacowania jej wartości sprzedaży.

Metoda wartości realizacji netto (VNR)

W przypadku produktów wymagających późniejszego przetwarzania metoda wartości realizacji netto jest bardziej odpowiednia, ponieważ uwzględnia dodatkowe koszty niezbędne do przetworzenia i sprzedaży wspólnych produktów.

Zgodnie z tą metodą łączny koszt jest przypisywany do produktów przy użyciu następującej wzoru:

Koszt przypisany do wspólnego produktu = (VNR produktu × ogółem wspólnych kosztów) / VNR całkowitej produkcji

Gdzie Vnr = Szacowana wartość sprzedaży - szacowany koszt dodatkowego procesu.

Gdy produkty te zostaną następnie przetwarzane po ich separacji, ich całkowite koszty obejmują również wyższe koszty przetwarzania.

Przykłady wspólnych kosztów

Roślina drobiowa

Rozważ roślinę drobiu. Roślina zabiera żywe kurczaki i zamienia je w części kurczaka używane jako jedzenie. Kurczaki wytwarzają piersi, skrzydła, wątroby, uda i inne części używane do konsumpcji człowieka.

Podobnie rozważ rafinerię oleju. Rafineria przyjmuje ropę naftową i udoskonala ją w substancji, która może być stosowana do benzyny, oleju silnikowego, ogrzewania lub paliwa nafty.

Wszystkie te różne produkty pochodzą z jednego wpisu: ropa naftowa. W obu przykładach pojedynczy wpis wytwarza wiele wyjść. Są to przykłady wspólnych procesów produkcyjnych.

Może ci służyć: społeczeństwo konsumenckiePrzykład liczbowy

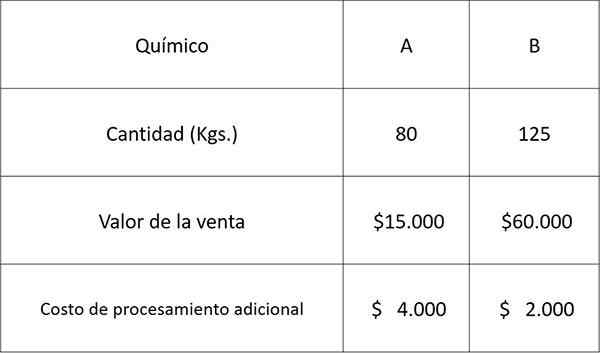

Użyjmy następujących danych związanych z dwiema chemikaliami A i B uzyskanymi ze wspólnego procesu i przypisz połączone koszty przy użyciu każdej z powyższych metod.

Całkowity koszt produkcji wspólnego procesu wyniósł 30 USD.000.

Rozwiązanie

Koszt, który zostanie przypisany do chemikaliów A, byłby:

Metodą pomiaru fizycznego: 80 × 30.000 ÷ (80 + 125) = 11 USD.707

Względna metoda wartości sprzedaży: piętnaście.000 × 30.000 ÷ (15.000 + 60.000) = 6 USD.000

Metoda VNR: Jedenaście.000 × 30.000 ÷ (11.000 + 58.000) = 4 USD.783

gdzie 11.000 = 15.000 - 4.000 i 58.000 = 60.000 - 2.000

Mając szacunkowy koszt chemikalia A, a ponieważ istnieją tylko dwa produkty, możesz obliczyć koszt, który zostanie przypisany do chemikalia B, po prostu odejmując poprzednie koszty całkowitej liczby dla każdej odpowiedniej metody, jak pokazano poniżej:

Metodą pomiaru fizycznego: 30.000 - 11.707 = 18 USD.293

Względna metoda wartości sprzedaży: 30.000 - 6.000 = 24 USD.000

Metoda VNR: 30.000 - 4.783 = 25 USD.217

Bibliografia

- James Wilkinson (2013). Wspólne koszty. Strategiczny dyrektor finansowy. Zaczerpnięte z: strategiccfo.com.

- Mój kurs księgowy (2018). Co to jest staw? Zaczerpnięte z: MyContingCourse.com.

- Steven Bragg (2017). Koszt wspólny. Narzędzia księgowe. Zrobione z: księgowych.com.

- Rachunkowość wyjaśniona (2018). Wspólne metody alokacji kosztów. Zaczerpnięte z: księgownictwa.com.

- Monica Patrick. Koszt wspólny vs. Wspólne koszty. Small Business - Chron. Zaczerpnięte z: Smallbusiness.Chron.com.