Charakterystyka rachunkowości przemysłowej i przykład

- 1445

- 95

- Gabriela Łuczak

Rachunkowość przemysłowa Jest to zarządzanie księgowością firmy produkcyjnej, która jest głównie związana z oceną zapasów i kosztami gotowych produktów. Pojęcia te nie są powszechne w innych typach podmiotów lub są obsługiwane na znacznie bardziej uproszczonym poziomie.

Produkcja nie jest jak inne rodzaje firm. Sprzedają sprzedaż akcji i firm usługowych sprzedają swój czas, ale tylko producenci tworzą od zera nowe produkty od zera. Może to prowadzić do unikalnych problemów z księgowością.

Źródło: Pixabay.com Firmy produkcyjne muszą uwzględniać swoje surowce i koszty przetwarzania, ale muszą również obliczyć wartość wytwarzanych przez nich gotowych produktów.

Rachunkowość przemysłowa jest znacznie bardziej szczegółowa niż wymagana dla firmy, która nie utrzymuje zapasów. Gromadzi koszty produkcji i jest wykorzystywane tylko przez firmę produkcyjną.

Z drugiej strony rachunkowość komercyjna służy do określenia zysku brutto gotowych produktów i korzystania zarówno z firm komercyjnych, jak i produkcji.

[TOC]

Charakterystyka

-Ocena zapasów

Firma produkcyjna musi wykorzystać określoną ilość surowców, produktów w procesie i gotowych produktów w ramach swoich procesów produkcyjnych.

Wszelkie ostateczne saldo należy należycie wycenić, aby zostać rozpoznane w równowadze spółki. Ta ocena wymaga następujących działań.

Bezpośredni alokacja kosztów

Koszty są przypisywane do zapasów przy użyciu standardowej metody obliczania kosztów, średniej ważonej lub metodologii warstwy kosztów, takiej jak FIFO i LIFO.

Ogólne przydział wydatków

Ogólne wydatki fabryki należy dodać w różnych grupach kosztów, a następnie przypisać do liczby jednostek wyprodukowanych w okresie rachunkowości, co zwiększa zarejestrowany koszt zapasów.

Może ci służyć: teoria biurokracji Webera: pochodzenie, cechy, zaletyKwota dzielonych kosztów musi zostać zminimalizowana, aby zmniejszyć ilość pracy alokacji, którą musi wykonać księgowy.

Testy pogorszenia

Znana również jako niższa koszt lub zasada rynkowa, działanie to implikuje ustalenie, czy kwota, do której rejestrowane są artykuły zapasów, jest wyższa niż obecna wartość rynkowa.

Jeśli tak, zapasy należy zarejestrować na wartości rynkowe. To zadanie można wykonać w stosunkowo długich odstępach czasu, jak na koniec każdego rocznego okresu rachunkowości.

Systemy zapasów

Ponadto firma produkcyjna musi korzystać z wiecznego lub okresowego systemu zapasów do monitorowania liczby dostępnych jednostek zapasów.

Informacje te mają kluczowe znaczenie dla określenia oceny zapasów. Chociaż okresowy system zapasów jest łatwiejszy w utrzymaniu, daje dokładną wartość tylko wtedy, gdy przeprowadzana jest fizyczna liczba zapasów, więc nie jest zalecane.

System wieczny musi przez cały czas zapewniać dokładne ilości jednostek zapasów, chociaż jest to konieczne.

-Koszt wyprodukowanych towarów

Aby zliczyć wszystkie wydatki poniesione przez tworzenie produktów na sprzedaż, firma produkcyjna ma wyprodukowane konto kosztów towarów.

Bezpośrednie zapasy materiałów

Inwentaryzacja bezpośrednich materiałów, znana również jako surowiec, odzwierciedla wszystkie materiały, których firma wykorzystuje do produkcji.

Na przykład dla producenta samochodu obejmuje to stal do tworzenia ciała, skóry lub tkaniny na siedzenia oraz wszystkie inne artefakty i części umieszczone pod maską.

Może ci służyć: zapasy zasobów ludzkichZasadniczo bezpośrednie zapasy materiałów to każdy materiał, który powinien być używany bezpośrednio do tworzenia samochodu.

Zapasy produktów w trakcie

W dowolnym momencie procesu produkcyjnego jest prawdopodobne, że firma ma przedmioty, które są w trakcie produkcji, ale nie zostały jeszcze ukończone, które są uważane za produkty w toku.

Z producentem samochodu możesz sobie wyobrazić, że samochód sprowadza się do linii produkcyjnej. Po osiągnięciu ostatniego dnia okresu rachunkowości samochody, które spadają na linię, znajdują się na kilku etapach ukończenia.

Firma ceni swoje zapasy produktów w zależności od sposobu przetwarzania każdego produktu.

Inwentaryzacja gotowych produktów

Wreszcie, koszty związane z produktami, które są całkowicie gotowe do sprzedaży klientom, są klasyfikowane jako zapasy produktów gotowych, ale nie zostały jeszcze sprzedane.

Dla producenta samochodów ta kategoria składa się z samochodów, które nie zostały jeszcze sprzedane dla dealerów.

-Sprzedawane koszty towarów

Na najbardziej podstawowym poziomie koszt sprzedanych towarów to po prostu początkowe zapasy plus zakupy, z wyjątkiem końcowych zapasów.

Dlatego wyprowadzenie kosztów sprzedanych towarów jest naprawdę spowodowane precyzją procedur oceny zapasów, które właśnie zostały opisane.

Ponadto koszty poniesione nieprawidłowo, takie jak nadmiar odpadów, nie są zarejestrowane w ekwipunku, ale są ładowane bezpośrednio do kosztów sprzedanych towarów.

Może ci służyć: polityka wydatkówWymaga to szczegółowej procedury monitorowania odpadów. Ponadto koszty można przypisać do określonych prac, zwanych kosztami zamówień pracy, a następnie załadować koszty sprzedawanych towarów, gdy klienci są sprzedawane do zapasów tych zamówień pracy.

Przykład

Rachunkowość przemysłowa służy do utworzenia konta w największej książce. Służy to do gromadzenia wszystkich kosztów produkcji gotowych produktów firmy w okresie rachunkowości.

Niniejsza rachunkowość przemysłowa należy przygotować przed zarejestrowaniem rachunków komercyjnych stanu zysku i strat.

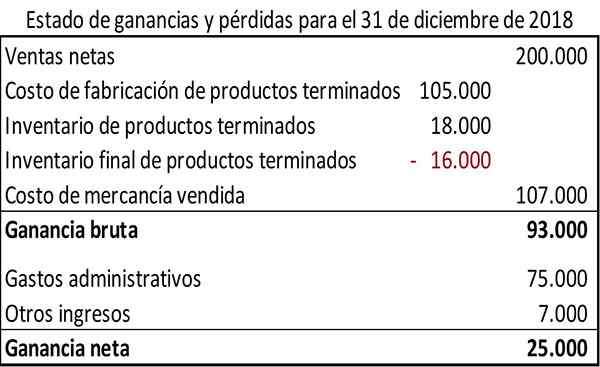

Rachunkowość przemysłowa jest zwykle prezentowana w określonym formacie. Zakładając, że dane są powiązane z miesiącem zakończonym 31 grudnia 2018 r., Przykład rachunkowości przemysłowej może pojawić się następująco.

Rachunkowość pokazuje całkowity koszt produkcji gotowych w okresie rachunkowości za 105 USD.000.

Ponadto format rachunkowości przemysłowej zastosowany w tym przykładzie pokazuje koszt zużytych surowców i główny koszt produktów produkcyjnych na okres rachunkowości.

Komercyjny stan zysków i straty firmy produkcyjnej ma format podobny do firmy marketingowej, z wyjątkiem faktu, że zakupione koszty produkcji gotowych produktów.

Bibliografia

- Steven Bragg (2017). Rozliczanie firm produkcyjnych. Narzędzia księgowe. Zrobione z: księgowych.com.

- Kenneth Boyd (2019). Rachunkowość zapasów firmy produkcyjnej. Manekiny. Zaczerpnięte z: manekinów.com.

- Michael Brown (209). Format konta produkcyjny. Podwójne księgowość. Zaczerpnięte z: podwójne entry-bookeeping.com.

- Xero (2019). Rozliczanie działalności produkcyjnej. Zaczerpnięte z: Xero.com.

- Avneet Orange (2016). Jak zarządzać rachunkowością w branży produkcyjnej? Cogneesol. Zaczerpnięte z: cogneesol.com.