Katalog rachunków, po co to jest, struktura, typy, przykład

- 1947

- 100

- Paweł Malinowski

On Katalog konta Jest to indeks lub lista rachunków księgowych, które firma korzysta w swoim systemie finansowym, a rejestruje się w swojej głównej książce, w której wszystkie transakcje finansowe przeprowadzane przez spółkę są odnotowane przez cały okres rachunkowości.

Firmy mają katalogi rachunków w celu organizowania swoich finansów, oddzielenie aktywów, zobowiązań, wydatków i dochodów, aby uzyskać jasny wizerunek ich sytuacji finansowej. Katalog zawiera liczby i nazwy rachunków.

Katalog rachunków to lista rachunków księgowych firmy Główna książka jest ustrukturyzowana zgodnie z katalogiem rachunków wcześniej zdefiniowanych podczas początkowej konformacji systemu księgowego. Katalog łączy podobne transakcje w niektórych kategoriach, odzwierciedlając sposób zgłaszania informacji biznesowych w sprawozdaniach finansowych.

Katalog rachunków powinien nie tylko zaspokoić potrzeby informacyjne firmy, ale także wymagania prawne, po logicznej sekwencji.

Zautomatyzowane systemy księgowe zasadniczo zalecają katalog kont według każdego rodzaju działalności lub branży i zorganizują je po głównych klasyfikacjach rachunkowości.

[TOC]

Czym jest katalog rachunków?

Katalog konta pozwala zorganizować finanse firmy

Katalog konta pozwala zorganizować finanse firmy Katalogi konta mają różne funkcje:

- Organizują finanse.

- Pozwól wszystkim pracownikom firmy na zachowanie rejestracji działalności tego samego.

- Ułatwia konsolidację danych finansowych.

- Ułatwia oszacowanie budżetu dla klienta lub użytkownika firmy.

- Służy do przestrzegania prawa.

Struktura

Bez katalogu rachunków informacje o aktywach, zobowiązaniach, dochodach i innych byłyby zdezorganizowane

Bez katalogu rachunków informacje o aktywach, zobowiązaniach, dochodach i innych byłyby zdezorganizowane Katalogi konta są tworzone według pozycji, konta i substancji.

Jednak struktura można podzielić na:

- Pozycja: stałe lub długoterminowe zobowiązania, krążące lub krótkoterminowe zobowiązania, odroczony aktywny, stały aktywa, aktywne (są elementami statusu finansowego).

- Konto: Dostawcy, banki, pudełko ... (elementy tworzące koszty, dochód, kapitał rachunkowy, pasywny, aktywny).

- Sub -akwacent: elementy, które są częścią konta głównego.

Pomimo tej ogólnej struktury katalog rachunków jest inny dla każdej firmy. Każda firma przygotowuje swój konkretny katalog, zgodnie z własnymi wymaganiami. Ta struktura będzie tak złożona jak struktura komercyjna firmy.

Może ci służyć: zwroty o zakupachNumerowanie konta

Każde konto katalogowe przypisuje się pojedynczy numer lub kod jako identyfikacja. Zwykle każdy numer konta składa się z dwóch lub więcej cyfr, które mówią coś o koncie.

Na przykład kod, który zaczyna się od „1”, może powiedzieć, że konto jest aktywem, a kod, który zaczyna się od „2”, może powiedzieć, że konto jest zobowiązaniem. Zwykle niektóre liczby pozostają bez przypisywania, tworzenie luk między nimi, aby umożliwić dodanie większej liczby kont w przyszłości.

Numery konta firmy z różnymi działami mogą mieć cyfry odzwierciedlające operację lub dział, z którymi się odnoszą.

Przykład

Nazwy kont są wymienione w tej samej kolejności, w jakiej pojawiają się w sprawozdaniach finansowych. Najpierw rachunki bilansowe są wymienione, a następnie rachunki wyciągu stanu:

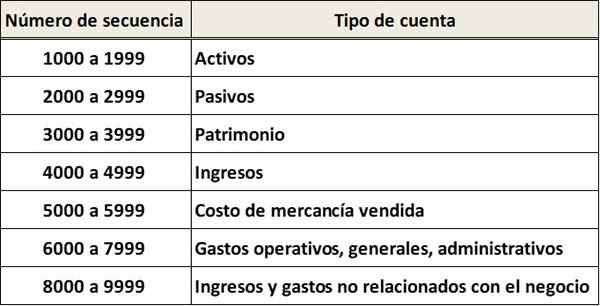

Katalog może mieć podklasyfikację rachunków na podstawie rodzaju każdego konta. Na przykład różne rachunki gotówkowe można klasyfikować w sekwencji 1200-1299, należności w sekwencji 1300-1399 itp.

Jak zrobić katalog kont?

Katalog rachunków można wykonać ręcznie, z podstawowymi programami lub konkretnymi programami

Katalog rachunków można wykonać ręcznie, z podstawowymi programami lub konkretnymi programami Niezbędne jest utworzenie odpowiedniego katalogu kont, ponieważ konieczne jest podejmowanie lepszych decyzji. Konieczne jest zaprojektowanie katalogu formalnych rachunków. Czynniki ustalenia rodzajów i kwot kont są:

- Wymagania zarządzania wewnętrznego w celu podejmowania ważnych decyzji.

- Wymagania podmiotów zewnętrznych wykorzystywanych przez sprawozdania finansowe spółki.

Kwota rachunków

Tworzenie katalogu rachunków służy przeglądowi firmy, ale to nie oznacza, że każda transakcja powinna tam być. Na przykład konto nie jest potrzebne dla każdego sprzedawanego produktu.

Należy to uznać za łączenie kont, które mają podobieństwa, aby utrzymać wszystko, co zostało uporządkowane i łatwe do odczytania.

Nazwy informacyjne

Wszystkie nazwy konta muszą mieć jasny tytuł, aby każdy zrozumiał, do czego jest każde konto. Pomaga to poprawnie sklasyfikować transakcje firmy.

Może ci służyć: alternatywne procesy reorganizacji administracyjnejNazwiska kont nigdy nie powinny być powiązane z prywatnym dostawcą lub klientem. Na przykład „subskrypcja oprogramowania” jest lepsza niż „subskrypcja Microsoft”.

Wyeliminuj stare konta

Aby nie zepsuć książek księgowych, lepiej poczekać do końca roku, aby wyeliminować stare i nieaktywne konta. Powinieneś również unikać bezpieczników lub przemianowania kont. Na szczęście nowe konta można dodać w razie potrzeby.

Być konsekwentnym

Ważne jest, aby mieć katalog kont, który nie różni się każdego roku. Dostarcza to cennych informacji o tym, jak wygrane są finanse firmy.

Rodzaje katalogów rachunków

Istnieją różne rodzaje kont:

Z systemem alfabetycznym

Organizują rachunki stosujące litery alfabetu.

Z układem dziesiętnym

System dziesiętny katalogów rachunków klasyfikuje je przyjmując od 0 do 9.

Z systemem numerycznym

W tego rodzaju katalogu wszystkie konta firmy są zorganizowane, klasyfikując je w grupach i podgrupach, do których przypisany jest liczba.

Każda grupa i podgrupa jest identyfikowana z ciągiem liczb, co ułatwia stronom trzecim określenie, do której grupy należy każde konto.

Z systemem nemotechnicznym

Ten rodzaj katalogów klasyfikuje relacje w taki sposób, że można je łatwo zapamiętać. W tym jednym lisku jest przyznawany na każdym koncie.

Na przykład list „A” jest przypisany do aktywów, zobowiązania „P”, do dochodu listu „i” i tak dalej.

Z połączonym systemem

Ten rodzaj katalogów organizuje konta poprzez połączenie wszystkich typów wcześniej wymienionych.

Elementy rachunków, które składają się na zasoby

Wśród tych elementów aktywów niektóre pojawią się, a inne nie w katalogu rachunków, w zależności od firmy:

Pudełko lub skuteczne

Jest to aktywów krążący, w którym dostępne pieniądze firmy są odzwierciedlone w danym momencie.

Małe pudełko

Jest to aktywów krążący i stanowi to kwotę pieniędzy, którą firma musi dokonywać drobnych płatności.

Bank

Jest to aktyw ten krążący i obejmuje całą dostępną gotówkę, którą firma zdeponowana w bankach.

Może ci służyć: 6 etapów planowania strategicznego i jego cechyNależności

Są krążącym zasobem i reprezentują wszystko, co klienci są winni firmie.

Środki trwałe

Są to towary namacalne, które ma firma i które są nabyte w celu zawsze ich używania.

Wśród nich są: sprzęt biurowy, budynki, ziemia, artykuły papiernicze i stacjonarne, maszyny, maszyny,.

Inni

- Sprzęt magazynowy i biurowy

- Grunt

- Skumulowana amortyzacja

- Należności

- Notowani do banknotów

- Przedpłacone ubezpieczenie

Elementy rachunków, które składają się na odpowiedzialność

Wśród tych elementów odpowiedzialności niektóre pojawią się, a inne nie w katalogu rachunków, w zależności od firmy:

- Rachunki płatne.

- Wynagrodzenie do zapłaty.

- Ciekawe zainteresowania z góry.

- Notatki należne.

- Wynajem z góry.

- Wierzyciele hipoteczne.

- Dostawcy.

- Pożyczki krótkoterminowe.

- Pożyczki długoterminowe.

- Inni.

Elementy rachunków, które składają się na kapitał

Kapitał społeczny

Odnosi się do kwot odpowiadających składkom akcjonariuszy.

Zatrzymane zarobki

Jest to ilość uzyskanego użyteczności.

Skumulowane straty

Odnosi się do strat, jakie firma miała w całej historii, i to powoduje, że uzyskany kapitał spadał.

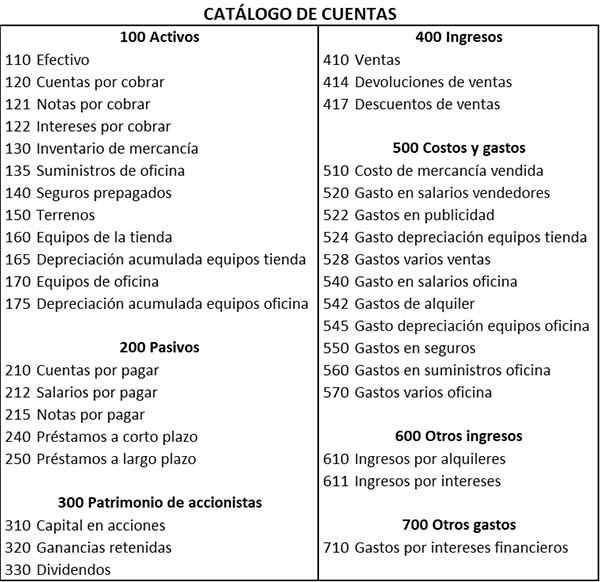

Przykład katalogu kont

W poprzednim katalogu kont użyto trzech kodów konta. Pierwsza cyfra pokazuje główną klasyfikację rachunków, druga cyfra pokazuje podklasyfikację rachunków, a trzecia cyfra identyfikuje nazwę określonego konta. Na przykład:

Aktywa

- 1> Konto jest konto „aktywów”.

- 11 >> Konto jest konto „bieżącego aktywów”.

- 110 >>> Konto jest konto „skuteczne”.

Pasywne

- 2> Konto jest konto „zobowiązania”.

- 21 >> Konto to konto „krążące zobowiązania”.

- 210 >>> Konto jest „płatnym kontem”.

Ponadto w tym katalogu kont można zauważyć, że istnieją luki między niektórymi kodami konta. Linie te zapewniają elastyczność w dodaniu większej liczby kont, jeśli to konieczne w przyszłości.

Bibliografia

- Lianabel Oliver (2019). Jak wykres kont może ci pomóc i dlaczego powinieneś się tym przejmować. Zaczerpnięte z: Medium.com.

- Maire Loughran (2020). Jaki jest wykres kont? Zaczerpnięte z: manekinów.com.

- Robert MacNaughton (2019). Co to jest wykres kont i dlaczego ma to znaczenie dla mojej firmy? Współczynnik skali. Zaczerpnięte z: ScaleFactor.com.

- Rachunkowość zarządzania (2020). Wykres rachunków. Zrobione z: Księgowództwo.org.

- Germanna Community College (2020). Wykres rachunków. Zaczerpnięte z: germena.Edu.

- « Reklama Charakterystyka tekstu, struktura, typy, przykłady

- Charakterystyka materiałów ceramicznych, typy, przykłady »