Bilans testowy

- 2981

- 639

- Matylda Duda

Co to jest saldo testowe lub saldo sprawdzania?

On Bilans testowy o Saldo czeków to raport rachunkowy, w którym kwoty salda wszystkich rachunków głównej książki firmy są gromadzone. Równowagi debetowe są wymienione w kolumnie i saldach kredytowych w innej kolumnie. Łączna z tych dwóch kolumn musi być identyczna.

Firma przygotowuje saldo testowe na koniec każdego zgłoszonego okresu, w celu zapewnienia, że bilety w systemie księgowym firmy są matematycznie poprawne.

Rachunki aktywów i wydatków pojawiają się w kolumnie debetowej salda testowego, podczas gdy zobowiązania, rachunki kapitałowe i dochodowe pojawiają się w kolumnie kredytowej.

Powinien być wykonywany regularnie. Pomaga to szybko zidentyfikować każdy problem i rozwiązać go, gdy tylko się pojawi. Przygotowanie salda czeku musi być powiązane z cyklem rozliczeniowym firmy.

Czego jest równowaga testu?

Przygotowanie salda testowego dla firmy służy do wykrywania wszelkich błędów matematycznych, który wystąpił w systemie księgowym podwójnego wpisu.

Jeśli całkowite obciążenie jest równe całkowitych kredytach, uważa się, że saldo testowe jest zrównoważone i nie powinno być błędów matematycznych w księgach księgowych.

Nie oznacza to jednak, że nie ma błędów w systemie księgowym firmy. Na przykład transakcje, które zostały nieprawidłowo sklasyfikowane lub te, których po prostu brakuje w systemie, mogą być ważnymi błędami rachunkowości, które nie zostałyby wykryte przez saldo testowe.

Może Ci służyć: zarządzanie administracjamiRaport wewnętrzny

Saldo czeków nie jest sprawozdaniem finansowym. Jest to głównie wewnętrzny raport, który jest przydatny w ręcznym systemie rachunkowości. Jeśli równowaga testu nie jest „zrównoważona”, oznacza to błąd gdzieś między gazetą a równowagą testu.

Często przyczyną różnicy jest błąd obliczania salda rachunku, rachunkowość kwoty debetowej jako kredytu (lub odwrotnie), włączenie cyfr w kwoty podczas rachunkowości lub przygotowania salda testowego itp.

Jeśli wszystkie miejsca księgowe zostały zarejestrowane w pełni, a wszystkie salda największej książki zostały dokładnie wyodrębnione, całkowite saldo debetowe, które pojawiają się w saldzie testowym, musi być równoważne dodaniu wszystkich sald kredytowych.

Cel równowagi testowej

- Jest to pierwsza faza przygotowania sprawozdań finansowych. Jest to instrument roboczy używany przez księgowych jako platforma do opracowania sprawozdań finansowych.

- Gwarantuje, że dla każdego wprowadzonego rekordu debetowego odpowiednia rejestracja kredytowa została również wprowadzona w książkach, zgodnie z koncepcją rachunkowości podwójnego wejścia.

- Jeśli sumy salda testowego nie pasują, różnice można zbadać i rozwiązać przed przygotowaniem sprawozdań finansowych.

- Gwarantuje, że salda rachunków zostały wyodrębnione dokładnie z księgowych książek.

Jak wygląda równowaga testu?

W bilansie testowym wszystkie salda debetowe tworzą lewą kolumnę, a wszystkie salda kredytowe tworzą prawą kolumnę, z nazwami kont umieszczonych na lewym końcu dwóch kolumn.

Może ci służyć: audyt wewnętrznyWszystkie konta rachunkowe otwarte w planie konta są wymienione według kodu konta.

Wykonana jest lista kredytów debetowych i całkowitych każdego rachunku głównej. Tabela z czterema kolumnami musi być. Kolumny muszą być: kod konta, nazwa konta, debet i kredyt.

Dla każdego otwartego konta rachunkowości jego obciążenia i kredyty są dodawane dla okresu rachunkowości, w którym realizowane jest saldo testowe. Sumy są rejestrowane dla każdego konta w odpowiedniej kolumnie. Jeśli debet i kredyty nie są takie same, to występuje błąd na kontach największej książki.

Jeśli okaże się, że istnieje niezrównoważona saldo testu, to znaczy debet nie jest równy kredytom, wówczas występuje błąd w procesie rachunkowości. Ten błąd musi zostać znaleziony i poprawny.

Niewykrywalne błędy

Po wymiekaniu wszystkich rachunków największej książki i ich sald w bilansie testowym w jej standardowym formacie, wszystkie saldo debetowe i kredytowe są dodawane osobno, aby wykazać równość między całkowitymi pożyczkami debetowymi i całkowitymi.

Ta jednolitość gwarantuje, że nie ma żadnych obciążeń i nierównych kredytów, które zostały nieprawidłowo przyjęte podczas procesu rejestracji podwójnego wejścia.

Jednak saldo testowe nie może wykryć błędów rachunkowości, które nie są prostymi błędami matematycznymi.

Jeżeli równe debet i kredyty zostaną wprowadzone na nieprawidłowe rachunki lub transakcja nie jest rejestrowana lub popełniane są błędy odszkodowania w tym samym czasie z debetem i kredytem, saldo czeków wykazywałoby idealne saldo między kredytami debetowymi i całkowitymi.

Może ci służyć: zasoby firmyPrzykład

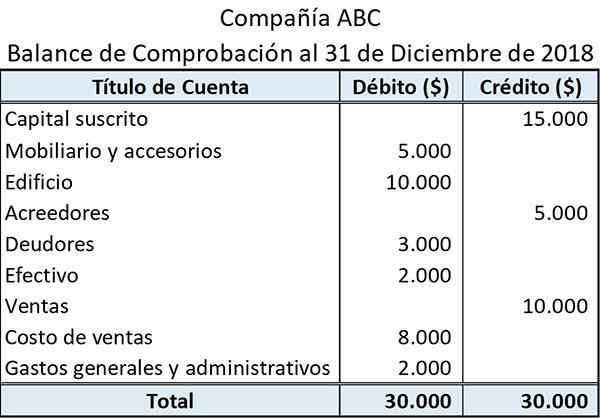

Poniżej znajduje się przykład, w jaki sposób widać prosty saldo sprawdzania:

Tytuł podany na górze pokazuje nazwę jednostki i koniec okresu rachunkowości, dla którego przygotowano saldo testowe.

Tytuł konta pokazuje nazwy książek księgowych, z których wyodrębniono salda.

Równowagi związane z aktywami i wydatkami przedstawiono w lewej kolumnie (strona debetowa). Z drugiej strony te związane ze zobowiązaniami, dochodami i aktywami są pokazane w prawej kolumnie (strona kredytowa).

Suma wszystkich sald debetowych i kredytów jest pokazana na dole ich odpowiednich kolumn.

Ograniczenia

Saldo testowe potwierdza jedynie, że całkowite salda debetowe zgadzają się z całkowitymi saldami kredytowymi. Jednak sumy równowagi kontroli mogą się zbiegać pomimo błędów, które mogą istnieć.

Przykładem może być niepoprawny wpis debetowy, który jest rekompensowany za pomocą równego wpisu kredytowego.

Podobnie saldo czeków nie zawiera żadnego dowodu, że niektóre transakcje w ogóle nie zarejestrowały. W takim przypadku pominięto aspekty debetowe i kredyty transakcji. Spowodowałoby to, że sumy równowagi testowej były nadal akordami.

Bibliografia

- Bilans próbny. Inventopedia. Zaczerpnięte z: Investopedia.com.

- Co to jest równowaga próbna? Pobrane z: księgowości-uproszczonego.com.