Należności

- 819

- 66

- Maksymilian Kępa

Wyjaśniamy, jakie jest administracja należności, jej cech, celów i podajemy kilka przykładów

Jaka jest administrowanie należnościami?

Należności Odnosi się do zestawu zasad, procedur i praktyk stosowanych przez firmę dotyczącą zarządzania sprzedażą oferowaną na kredyt. Jest to obsługa wszystkich oczekujących faktur, które firma musi otrzymać swoją płatność po dostarczeniu produktu lub usługi.

Oznacza to, że jest to zarządzanie kolekcją pieniędzy, które klienci są winni firmie. Większość firm oferuje swoim klientom możliwość zakupu swoich produktów i usług kredytowych. Po odpowiednim zaprojektowaniu taka umowa może być wzajemnie korzystna zarówno dla firmy, jak i jej klientów.

Są jednym z filarów generowania sprzedaży i muszą być zarządzane, aby w końcu stały się dochodami gotówkowymi. Firma, która nie przekształca swoich rachunków, w gotówce, może mieć słabą płynność, sparaliżując kapitał obrotowy i boryka się z nieprzyjemnymi trudnościami operacyjnymi.

Charakterystyka administracji należności

Obejmuje ocenę wypłacalności i ryzyka klienta, ustanowienie warunków i zasad kredytowych oraz projektowanie odpowiedniego procesu pobierania tych rachunków.

Oceń historię finansową i kredytową

Przed zaakceptowaniem prowadzenia działalności z klientem firma przeprowadza analizę wypłacalności i krótkoterminowej płynności IT, weryfikując jej historię kredytową, sprawozdania finansowe i ogólne warunki ekonomiczne klienta.

W razie potrzeby należy poprosić o referencje innych firm, z którymi klient prowadził działalność.

Ustal jasne warunki płatności

Zgodna umowa dla klienta musi zostać negocjowana bez poświęcania rentowności biznesowej. Na przykład termin płatności „5 % do 10 dni, netto po 30 dniach” pozwala klientowi zapłacić 30 dni po dacie rozliczeniowej.

Może ci służyć: formy organizacji podmiotów gospodarczychOferuje również 5 % rabatu w przypadku, gdy płatność zostanie wypełniona w ciągu 10 dni po dacie faktury.

Firmy muszą zrównoważyć korzyść z rozszerzania warunków na klientów dzięki ich potrzebom przepływów pieniężnych.

Zniżki sprzedaży w celu promowania przewidywanej płatności to dobra praktyka, która może poprawić przepływy pieniężne firmy.

Oferowana zniżka powinna być atrakcyjna, aby zachęcić klienta do zapłaty faktury w określonym czasie, ale wystarczająco mały, aby uniknąć pogorszenia marży zysku.

Podaj kilka metod płatności

Opóźnienia płatności są często spowodowane niedogodnością metod płatności dla klientów. Do systemu płatności można dodać różne opcje.

Metoda płatności Banco Bank za pośrednictwem elektronicznego systemu transferu funduszy jest znacznie bardziej dostępna dla klientów.

Tworzyć faktury elektroniczne

Dawno minęły czasy, w których jedynym sposobem, w jaki faktury przybyły do klientów, były poczta lub posłańca. Technologia umożliwiła firmom wysyłanie zeskanowanych faktur za pośrednictwem poczty elektronicznej.

W ten sposób możesz wysłać faktury, gdy tylko projekty zostaną zakończone. Terminowe wysyłanie faktur może pomóc klientom przygotować się do określonej daty ważności.

Proces zbierania

Proces gromadzenia płatności jest dość prosty, jeśli cała komunikacja, dokumentacja, rachunkowość i odpowiednie problemy związane z tym.

Po otrzymaniu płatności dokonuje się miejsca rachunkowości, w której należność konta jest akredytowana, a rachunek gotówkowy jest ładowany.

Zaklętych konta

W przypadku braku zapłaty może być skuteczne zatrudnienie agencji windykacyjnych (lub działu spółki) w celu odzyskania całości lub części nieściągalnych długów.

Może Ci służyć: dział zakupuWiększość firm tworzy konkretne konto, aby omówić zaległe rachunki, powszechnie nazywane „postanowieniami dotyczącymi wątpliwych rachunków” lub „nieściągalnych rachunków dłużnych”.

Cele administracji konta

- Zapewnij lepsze przepływy pieniężne i większą płynność dostępną do stosowania w inwestycjach lub przejęciach, zmniejszając całkowite należności.

- Użyj procedur, które zapewniają zmaksymalizowanie potencjału finansowego rachunków należności.

- Określić z góry kwalifikacje kredytowe klienta, ustalanie warunków kredytu i płatności dla każdego rodzaju klienta.

- Często nadzoruje klientów w poszukiwaniu ryzyka kredytowego.

- Wykryć płatności lub kredyty wsteczne w odpowiednim czasie.

- Przyczynić się bezpośrednio do korzyści spółki poprzez zmniejszenie nieściągalnych długów.

- Utrzymuj dobre relacje zawodowe z klientami.

- Zwiększ profesjonalny wizerunek firmy.

Przykłady

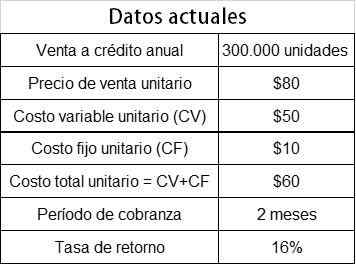

Dharma Corp Company. Zastanawiasz się nad tym, aby Twoja polityka kredytowa była bardziej elastyczna, aby oferować kredyt klientom o wysokim ryzyku, a tym samym być w stanie sprzedać 20 % więcej, ponieważ ma ona nieaktywną zdolność produkcyjną.

Przedstawiono następujące dane:

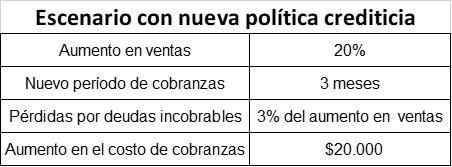

Wraz z propozycją elastyczności w polityce kredytowej:

Aby wiedzieć, czy jest to możliwe, należy obliczyć rentowność wynikającą z dodatkowej sprzedaży i sprawdzić, czy jest większa czy mniejsza niż całkowita suma:

- Straty za nieściągalne długi.

- Wzrost kosztów pobierania.

- Większy koszt alternatywny kapitału obrotowego unieruchomiony na rachunkach należności przez dłuższy czas.

Dodatkowe obliczenia rentowności

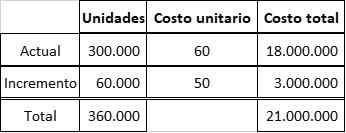

Wzrost sprzedaży jednostek: 300 000 x 20 % = 60 000 sztuk

Może ci służyć: dzierżawa finansowaGdy występuje nieaktywna zdolność produkcyjna, dodatkowa rentowność jest przyrostową marżą wkładu, ponieważ koszty stałe pozostają takie same.

Jednostki margines składek: 80 - 50 USD = 30 USD.

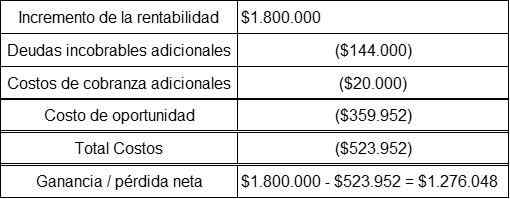

Dodatkowa rentowność = 60 000 x 30 USD = 1 800 000 USD

Obliczanie strat dla nieściągalnych długów

Wzrost sprzedaży: 60 000 x 80 USD = 4 800 000 USD

Utrata nieściągalnych długów = 4 800 000 $ x 3 % = 144 000 $

Obliczanie kosztów alternatywnych

Średnia kwota kapitału obrotowego w należnościach jest podana przez:

(Sprzedaż na rachunki kredytowe / rotacyjne należności) x (cena kosztu jednostkowego / sprzedaży)

Następnie obliczane są elementy wzoru.

Obecna sprzedaż kredytowa: 300 000 x 80 USD = 24 000 000 USD

Sprzedaż kredytu ze wzrostem: 360 000 x 80 USD = 28 800 000 USD

Należności: 360 /60 dni = 6 razy roczne

Rachunki rotacyjne należące do wzrostu: 360 /90 dni = 4 razy roczne

Ponieważ jest nieaktywna pojemność, koszt jednostkowy wzrostu sprzedaży to tylko zmienny koszt: 50 USD.

Nowy średni koszt jednostkowy = 21 000 000 $ /360 000 = 58,33 $

Średnia kwota kapitału obrotowego w należnościach bieżących:

(24 000 000 $ / 6) x (60 $ / 80 $) = 3 000 000 $

Średnia kwota kapitału obrotowego na rachunkach należności z nowym scenariuszem wynosi:

(28 800 000 $ / 4) X (58,33 $ / 80 $) = 5 249 700 $

Wzrost średniej kwoty kapitału obrotowego w należnościach konta = 5 249 700 - 3 000 000 USD = 2 249 700

Stopa zwrotu = 16 %

Koszt alternatywny = 2 249 700 * 16 % = 359 952 USD

Wykonalność propozycji

Ponieważ zysk netto jest znaczny, Dharma Corp. Powinien uczynić swoją politykę kredytową bardziej elastyczną, więc propozycja jest wykonalna.