Charakterystyka i zalety budżetu pracy

- 2169

- 195

- Bertrand Zawadzki

On budżet pracy Direct służy do obliczenia ilości godzin pracy, które będą potrzebne do wyprodukowania jednostek określonych w budżecie produkcyjnym.

Jest przygotowywany po produkcji budżetu produkcyjnego, ponieważ budżetowa liczba produkcyjna w jednostkach dostarczonych przez budżet produkcyjny służy jako punkt wyjścia w bezpośrednim budżecie pracy.

Źródło: Pixabay.com Zmiany rzeczywistej sprzedaży mogą bezpośrednio wpłynąć na budżet produkcyjny i szacunki bezpośredniej siły roboczej. Liczba pracowników, którzy muszą być zaprogramowani w linii produkcyjnej, oparta jest na tych liczbach.

Budżet dostarcza informacji na poziomie łącznym. Dlatego zwykle nie jest używany do konkretnych wymogów dotyczących umowy i zwolnienia. Pokazuje całkowity koszt i kwota bezpośrednich godzin pracy na produkcję.

Bardziej złożony budżet pracy obliczy nie tylko całkowitą liczbę niezbędnych godzin, ale także złamie te informacje na stanowiska pracy. Jest zwykle prezentowany w formacie miesięcznym lub kwartalnym.

[TOC]

Znaczenie

Jest to przydatne do zapewnienia liczby pracowników, którzy będą potrzebni do zapewnienia personelu do obszaru produkcyjnego przez cały okres budżetowy. Umożliwia to kierownictwo prognozowanie potrzeb zatrudniania. Podobnie, kiedy zaprogramować nadgodziny i kiedy będzie to spowodować zwolnienia.

Pomóż zarządcze w zaplanowaniu wymagań dotyczących siły roboczej. Budżet pracy jest elementem budżetu głównego.

Charakterystyka

Tworzenie budżetu sprzedaży pomaga określić potrzeby siły roboczej. Wynika to z faktu, że informacje te są wykorzystywane do opracowania budżetu produkcyjnego.

Wymagania produkcyjne ustalone w budżecie produkcyjnym stanowią punkt wyjścia do przygotowania budżetu pracy.

Budżet pracy przyjmuje szacunkowe dane produkcyjne w celu oszacowania kosztu bezpośredniej pracy. Informacje te pozwalają zdecydować, ilu pracowników jest potrzebnych w linii produkcyjnej.

Deklaracja świadczeń

Oprócz wynagrodzeń pracowników wszystkie inne wydatki pracowników są uwzględnione w budżecie pracy.

Włączone wydatki to ubezpieczenie od wynagrodzeń pracowników, składki na ubezpieczenie społeczne, podatki od bezrobocia. W stosownych przypadkach składki na życie i ubezpieczenie zdrowotne, wkład planu emerytalnego i wiele innych świadczeń dla pracowników.

Zasadniczo wydatki związane z pracownikami różnią się w zależności od wynagrodzeń. Jednak niektóre z tych wydatków to stałe kwoty.

Może ci służyć: cena jednostkowaKoszty pracy księgowej

Firma musi wybrać sposób planowania policzenia wydatków świadczeń pracowniczych, zarówno budżetowych, jak i realnych.

Wydatki te są uwzględnione w koszcie pracy bezpośredniej lub są uważane za ogólne wydatki pracownika, przypisane do wyprodukowanych jednostek. Czasami jednak wydatki te są traktowane jako koszt tego okresu.

Metoda, za pomocą której liczone są te zmienne wydatki pracowników, będzie miało wpływ na koszty sprzedawanych towarów, budżety dochodów lub zapasów.

W przypadkach, w których bezpośrednia siła robocza stanowi dużą część zmiennych wydatków, różnica ta będzie znacząca.

Inne czynniki

Bezpośredni budżet pracy może być kontrolowany przez siły zewnętrzne, a wśród nich najważniejsze związki są.

Zasadniczo istnieje wzrost kosztów bezpośredniej siły roboczej po zakończeniu umowy starej siły roboczej i rozpoczyna się nowa umowa.

Ponadto postęp technologiczny wymagający zmiany procesu produkcyjnego mogą wymagać zmiany poziomu umiejętności pracownika. Zatrudnienie pracowników o wyższym poziomie umiejętności wpływa na budżet pracy.

Można stwierdzić, że jest zbyt wolny, aby stworzyć szczegółowy budżet pracy, gdy istnieje wiele klasyfikacji pracy. Dzieje się tak, ponieważ niezwykle trudno jest dopasować poziom wynagrodzenia budżetowego do szablonu świata rzeczywistego.

Jak wygląda budżet pracy?

Podstawowe obliczenia zastosowane przez budżet w celu obliczenia wymogów bezpośredniej pracy jest import oczekiwanej liczby jednostek wytwarzanych dla każdego okresu i pomnożenie go przez standardową liczbę godzin pracy dla każdej jednostki.

Godziny bezpośredniej siły roboczej w celu spełnienia wymagań produkcyjnych są mnożone przez średni koszt bezpośredniej pracy na godzinę. W ten sposób uzyskuje się całkowity koszt pracy budżetowej.

Liczba godzin

Obliczana jest ilość godzin wymaganych do produkcji każdej jednostki. Wszystkie działy obsługujące produkt podczas produkcji są uwzględnione.

Daje to subtelne godziny pracy niezbędne do osiągnięcia celu produkcyjnego. Możesz także dodać więcej godzin, aby wziąć pod uwagę nieefektywność produkcji. Zwiększyłoby to ilość bezpośrednich godzin pracy.

Na przykład zabawka wymaga, aby dział trawienia, dział szycia i dział wykończeniowy wymagały w sumie 0,25 godziny na jednostkę.

Może ci służyć: Micro -orironment CompanyPracownicy powinni być obserwowani w pracy, jaką wykonują produkty i czas zarządzania jednostkami każdego działu w celu ustalenia wymaganego czasu produkcji.

Średni koszt pracy

Aby uzyskać średni koszt pracy na godzinę, dodaje się różne stawki na godzinę, a wynik jest podzielony przez ilość zastosowanych stawek.

Załóżmy na przykład, że płace robotnicze wynoszą 11 USD, 12 USD i 13 USD za godzinę. Kwoty te są następnie dodawane, aby uzyskać 36 USD. Następnie kwota ta jest podzielona przez 3, co daje średni koszt pracy 12 USD. To jest średnia pensja za godzinę.

Oszacowanie kosztów pracy na jednostkę

Ten szacowany koszt jest obliczany przez pomnożenie ilości godzin na jednostkę przez średni koszt pracy na godzinę. W przykładzie byłoby to 0,25 godziny za 12 USD za godzinę, co odpowiada 3 USD za jednostkę. Koszt bezpośredniej siły roboczej wyniósłby 3 USD za każdą wyprodukowaną jednostkę.

Koszt pracy na jednostkę jest mnożony przez całkowitą liczbę planowanych jednostek. Na przykład, jeśli ma się wytworzyć 100.000 jednostek, wówczas koszt wyniesie 3 procent.000 jednostek. Daje to całkowity koszt pracy w wysokości 300 USD.000.

Podziel miesięczne koszty

Całkowite koszty pracy są podzielone na koszty miesięczne. Na każdy miesiąc przewiduje się, ile jednostek jest planowanych i mnożonych przez koszt pracy na jednostkę.

Zalety

- W tym czasie jest automatyczne rozważanie. Dzieje się tak, ponieważ zwykle wypłacone pensje są proporcjonalne do pracy.

- Stawki pracy są bardziej stabilne niż ceny materialne.

- Niektóre ogólne wydatki zmiennych różnią się w pewnym stopniu wśród liczby zatrudnionych pracowników. Dlatego pozycja produkcji jest związana z kwotą płatnych pensji. Ta kwota jest proporcjonalna do liczby pracowników.

- Podstawowe dane wymagane do obliczenia tej stawki są łatwo dostępne w wyniku deklaracji analizy wynagrodzeń i nie sugerują dodatkowych kosztów pracy.

Niedogodności

- Nie ma rozróżnienia między wykwalifikowaną i niewykwalifikowaną pracą, z ich odpowiednimi różnicami w opłat za płatności. Jest to niesprawiedliwe, ponieważ są niekwalifikowanymi pracownikami odpowiedzialnymi za wyższe wydatki, w postaci odpadów, amortyzacji itp.

Może ci służyć: fizjokracja- Jeśli pracownicy otrzymują wynagrodzenie w oparciu o stawkę za sztukę, współczynnik czasu jest całkowicie zignorowany.

- Nie ma rozróżnienia między produkcją pracowników ręcznych a produkcją maszyn operacyjnych pracowników.

- Metoda daje nieprawidłowy wynik, gdy pracownicy otrzymują premię za dodatkowe godziny, ponieważ wyższe godziny są opłacane za pracę za nadgodziny.

- Nie ma rozróżnienia między kosztami stałymi i zmiennymi.

- Kiedy siła robocza nie jest ważnym czynnikiem produkcyjnym, wchłanianie ogólnych wydatków nie będzie sprawiedliwe. Zignoruj ważne czynniki, takie jak uogólnione użycie roślin i sprzętu.

- W przypadku pracowników na sztukę nie jest odpowiedni, ponieważ ta sama stawka zostanie zastosowana w celu wchłaniania ogólnych wydatków wszystkich pracowników, będą wydajne i zajmij mniej czasu lub być nieefektywnym i potrwa dłużej.

Przykłady

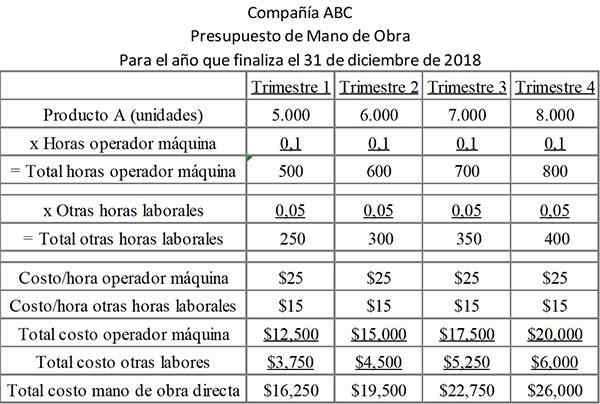

Firma ABC planuje wyprodukować serię plastikowych naczyń w okresie budżetowym. Wszystkie naczynia są w ograniczonym zakresie wielkości. Dlatego ilość siły roboczej związana z przetwarzaniem każdego.

Trasa robocza dla każdego szkła wynosi 0,1 godziny na statek dla operatora maszyny i 0,05 godziny na statek przez resztę pracy. Stawki pracy dla operatorów maszyn i innych pracowników są zasadniczo różne. Dlatego są rejestrowane osobno w budżecie.

Poniższa tabela pokazuje godziny wymagane dla każdej kategorii pracy na kwartał, a także koszt każdego rodzaju pracy.

Budżet zawiera dwa rodzaje siły roboczej, które są pogrupowane osobno, ponieważ mają różne koszty.

Wymagany jest 0,1 czas maszynowy dla każdego wyprodukowanego produktu, co kosztuje firmę 25 USD za godzinę. Ponadto wymagany jest dodatkowy 0,05 czas dla każdego wyprodukowanego produktu. To kosztuje firmę 15 USD za godzinę.

Bibliografia

- Steven Bragg (2017). Bezpośrednia praca budżetowa. Narzędzia księgowe. Zrobione z: księgowych.com.

- Jan Irfanullah (2011). Bezpośrednia praca budżetowa. Xplaind. Zaczerpnięte z: xplaind.com.

- Karen Rogers (2019). W jaki sposób bezpośredni budżet pracy działa z budżetem produkcyjnym? Small Business - Chron. Zaczerpnięte z: Smallbusiness.Chron.com.

- CMA Coach (2018). Uwagi do badania egzaminacyjnego CMA: bezpośredni budżet pracy. Zaczerpnięte z: cmacoach.com.

- Ashish Lodha (2019). Metoda bezpośredniego kosztu pracy: obliczenia, zalety i wady. Twoja biblioteka artykułów. Zaczerpnięte z: YourAcleiclelibrary.com.

- Kevin Johnston (2019). Jak obliczyć bezpośredni budżet pracy na nadchodzący rok obrotowy. Small Business - Chron.com. Zaczerpnięte z: Smallbusiness.Chron.com.

- « Teorie ewolucji biologicznej, proces, testy i przykłady

- Historia humanizmu, cechy i przedstawiciele »