Metody UEPS i PEPS

- 986

- 68

- Marianna Czarnecki

Jakie są metody UEP i PEPS?

Metody UEPS i PEPS Są to strategie stosowane w rozliczaniu zarządzania zapasami oraz w kwestiach finansowych związanych z ilością pieniędzy, którą firma musi naruszyć zapasy gotowych produktów, surowców, części lub komponentów.

Sposób, w jaki firma decyduje się na liczenie swoich zapasów, może mieć bezpośredni wpływ na jej bilans, na zysk pokazany w oświadczeniu wyników i status przepływu pieniężnego.

Firmy muszą nie tylko obserwować liczbę sprzedanych przedmiotów, ale muszą również śledzić koszty każdego artykułu. Zastosowanie różnych metod obliczania kosztów zapasów wpływa na zyski firmy. Wpływa również na kwotę podatków, które muszą płacić co roku.

Metody te są stosowane do obsługi prognoz kosztów związanych z zapasami, wymianę akcji (jeśli zakupiono w różnych cenach) i dla kilku innych celów rachunkowości.

Charakterystyka metod UEP i PEPS

UEP i PEP są metodami rozwarstwienia kosztów. Służą one do oceny kosztów sprzedawanych towarów i ostatecznego zapasów. Równanie obliczania ostatecznego zapasu jest następujące:

Ostateczne zapasy = początkowe zapasy + zakupy netto - koszt sprzedawanych towarów

Dwie powszechne metody oceny tego zapasu, UEP i PEPS, mogą dać znacząco różne wyniki.

Metoda PEPS

Akronim Peps oznacza „najpierw wejście, najpierw opuścić”, który chce wyrazić, że artykuły dodane do zapasów, najstarszych, są pierwszymi elementami, które zostaną usunięte z zapasów na jego sprzedaż.

Może ci służyć: 6 najważniejszych działań gospodarczych ChihuahuaOznacza to, że artykuły, które najpierw weszły do zapasów, będą pierwszymi, które odejdą; W ten sposób zapasy są stale odnawiane, a także kontrola zaktualizowanych cen.

W ten sposób, według metody PEPS, koszt zapasów zgłaszany w bilansie reprezentuje koszt zapas.

Ponieważ PEP reprezentuje koszty ostatnich zakupów, zwykle odzwierciedla dokładniej koszty wymiany zapasów.

Inflacja i deflacja

Jeśli koszty rosną, gdy pierwsze pozycje, które weszły do zapasów, są sprzedawane pierwsze, które są najtańsze, koszt sprzedanych towarów jest zmniejszony, w ten sposób zgłaszając więcej świadczeń, a zatem płacąc większą kwotę podatku dochodowego krótkoterminowego.

Jeśli koszty spadają, gdy pierwsze artykuły, które weszły do zapasów, są najpierw sprzedawane, które są najdroższe, koszt sprzedanych towarów jest zwiększony, co informuje o mniejszych zyskach, a zatem płacąc niższy podatek dochodowy w Wystrzerzeniu krótkoterminowy.

Warstwy zapasów

Zasadniczo w metodzie PEPS jest mniej warstw zapasów do śledzenia, ponieważ najstarsze warstwy są ciągle wyczerpane. To zmniejsza utrzymanie zapisów historycznych.

Metoda UEPS

Akronim UEPS oznacza „ostatnie wejście, najpierw odejść”, co chce wskazać, że ostatnio dodane artykuły do zapasów są uważane za pierwsze elementy, które zostaną usunięte z zapasów na sprzedaż.

Może ci służyć: Pobrobości: klasyfikacja i przykładyJeśli koszty rosną, najnowsze artykuły, które weszły do zapasów, które są najdroższe, to te, które są sprzedawane jako pierwsze, zwiększając koszty sprzedawanych towarów, a tym samym zgłaszają mniejsze zyski. Dlatego niższa kwota podatku dochodowego jest wypłacana w krótkim okresie.

Jeśli koszty spadają, gdy najnowsze artykuły, które weszły do zapasów, są sprzedawane pierwsze, które są najtańsze, koszt sprzedanych towarów jest zmniejszony. W ten sposób zgłaszane są więcej zysków, a zatem większa kwota krótkoterminowego podatku dochodowego jest wypłacana.

Zasadniczo głównym powodem zastosowania metody UEPS jest odroczenie płatności podatku dochodowego w środowisku inflacji.

Niepolecane

Ogólnie rzecz biorąc, metoda UEPS nie jest zalecana głównie z następujących powodów:

- Nie jest to dozwolone zgodnie z MSSF. Duża część świata rządzi ustalone ramy MSSF.

- Na ogół jest więcej warstw zapasów do śledzenia. Najstarsze warstwy mogą potencjalnie pozostać w systemie przez lata. To zwiększa utrzymanie zapisów historycznych.

- Ponieważ istnieje wiele warstw zapasów, niektóre o kilku latach kosztów, które różnią się znacznie od bieżących kosztów, dostęp do jednej z tych starych warstw może powodować drastyczne wzrost lub spadek kosztów sprzedanych towarów.

- Ta metoda rachunkowości zapasów rzadko oferuje dobrą reprezentację kosztów wymiany jednostek zapasów. Ponadto może nie odpowiadać rzeczywistemu fizycznemu przepływowi artykułów.

Może ci służyć: kapitał obrotowy nettoPrzykłady

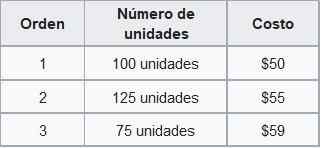

Foo co. Poniższy zapas jest dostępny w listopadzie, zamówiony zgodnie z datą przejęcia:

Wartość zapasów za pomocą PEPS

Tak Foo co. Sprzedawuje 210 jednostek W listopadzie, firma zarejestruje koszty związane ze sprzedażą pierwszych 100 jednostek po 50 USD, a pozostałe 110 jednostek po 55 USD.

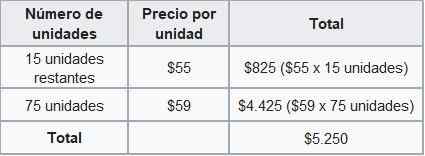

Zgodnie z metodą PEPS całkowity koszt sprzedaży za listopad wyniósł 11 USD.050 (50 × 100 jednostek + 55 × 110 jednostek). Ostateczne zapasy zostaną obliczone w następujący sposób:

Dlatego saldo ogólne pokazałoby ostateczne zapasy listopada o wartości 5 USD.250, zgodnie z metodą PEPS.

Wartość zapasów za pomocą UEPS

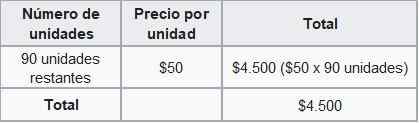

Jeśli firma FOO CO. Użyj metody UEPS, pokryłby koszt związany ze sprzedażą pierwszych 75 jednostek do 59 USD, 125 jednostek za 55 USD, a 10 pozostałych jednostek za 50 USD.

Zgodnie z metodą UEPS całkowity koszt sprzedaży za listopad wyniósł 11 USD.800. Ostateczne zapasy zostaną obliczone w następujący sposób:

Dlatego saldo ogólne pokazałoby teraz ostateczny zapas listopada o wartości 4 USD.500, zgodnie z metodą UEPS.

Różnica między kosztem zapasów obliczonych zgodnie z metodami PEPS i UEPS nazywa się rezerwą UEPS. W poprzednim przykładzie to 750 USD.

Ta rezerwacja jest kwotą, o którą dochód podlegający opodatkowaniu spółki różni się przy użyciu metody UEPS.