Kompleksowa metoda procentowa tego, jakie jest zastosowanie i przykład

- 750

- 94

- Maksymilian Kępa

On METOD METOD RORKS Jest to jedna z technik stosowanych do analizy pionowej sprawozdań finansowych. Za pomocą tej metody możesz przygotować analizę struktury finansowej firmy na określony okres.

Składa się z reprezentacji standardowych nagłówków w stanie finansowym, które są wyrażone jako procent podstawowego nagłówka. Służy do pokazania względnych rozmiarów różnych kont w sprawie sprawozdania finansowego.

Źródło: Pixabay.com Zakłada się to, biorąc ilość najważniejszego nagłówka sprawozdania finansowego, w porównaniu z tymi innymi indywidualnymi stronami państwa. Jest również znany jako metoda redukcji przez procent lub metodę wspólnego procentowego.

Gdy zastosowana jest ta metoda analizy, każda linia jest analizowana w sprawozdaniu finansowym jako procent innej linii. Dlatego jest to proporcjonalna metoda analizy.

[TOC]

Ograniczenia

Ta metoda jest doskonała do pokazania, co dzieje się w sprawozdaniach finansowych firmy. Jednak najważniejsze pytanie każdej analizy nie może odpowiedzieć: dlaczego?

Na przykład przy tej metodzie analizy można wyraźnie zauważyć, że koszt sprzedawanych towarów jest ważnym powodem, dla którego korzyści zmniejszają się, pomimo solidnego rozwoju sprzedaży firmy.

Jednak to, czego nie można wiedzieć o analizie pionowej, to dlaczego tak się dzieje. Wzrosły koszty? Czy zarządzanie obniżyły ceny? Czy to było trochę obu? Analiza z kompleksową metodą procentową przedstawia te pytania, ale nie może udzielić odpowiedzi.

Jaka jest ta metoda?

Kompleksowa metoda procentowa służy lepszym zrozumieniu składu sprawozdania finansowego. Z czasem może to być bardzo skuteczne w zrozumieniu kluczowych trendów. W tej metodzie zarówno aktywa, jak i zobowiązania można uznać za 100%.

Na przykład w bilansie całkowite aktywa spółki zostaną wyświetlone jako 100%, a wszystkie inne rachunki, zarówno po stronie aktywów, jak i zobowiązania, zostaną pokazane jako procent całkowitej kwoty aktywów.

Robiąc to co roku, powstanie zostanie uznanie za zmianę w rozmieszczeniu aktywów ogółem.

Porównanie firm

Ta metoda jest również stosowana do porównywania firm o różnych rozmiarach ze sobą, w postaci oceny porównawczej.

Porównanie salda spółki o wartości 1 miliarda dolarów może być trudne z salda spółki o wartości 100 miliardów dolarów. Wspólne relacje analizy pionowej o wielkości pozwalają porównać i kontrastować w znacznie różnych ilościach bardzo różnych wielkości.

Może ci służyć: działania transformacyjne: cechy, rozwój, przykładyPonieważ te same nagłówki pojawiają się w każdej organizacji, ułatwia to porównanie firm. Na przykład porównaj kapitał żądany w odniesieniu do aktywów ogółem.

Porównaj firmę z branżą

Kompleksowa metoda procentowa jest również najskuteczniejszym sposobem porównywania sprawozdań finansowych firmy o średnich branży.

Zastosowanie rzeczywistych kwot w dolarach byłoby nieskuteczne podczas analizy całej branży, ale odsetki, które mają wspólną wielkość, rozwiązują ten problem i umożliwia porównanie z branżą.

Zysk i strata

Tę metodę można również zastosować do rachunków z wyciągu zysków i strat. Na przykład kwota sprzedaży pierwszej linii zostanie wyświetlona jako 100%, a wszystkie inne konta zostaną wyświetlone jako procent całkowitej liczby sprzedaży.

Reprezentując standardowe nagłówki jako procent całkowitego fakturowania tego roku, łatwo jest uzyskać informacje na temat dystrybucji pieniędzy uzyskanych przy różnych kosztach, wydatkach i zyskach.

Możesz zobaczyć, w jaki sposób przyczyniają się do uzyskania marginesu i czy z czasem poprawia się rentowność. Pozwala to porównać kolejne lata w celu zidentyfikowania niektórych trendów. Ponadto łatwiej jest porównać rentowność firmy z rówieśnikami.

Procedura

Aby przeprowadzić analizę bilansu za pomocą kompleksowej metody procentowej, całkowite aktywa, całkowity kapitał rachunkowy i zobowiązania są ogólnie stosowane jako kwoty podstawowe.

Z drugiej strony wszystkie aktywa indywidualnie lub jeśli jest używana ogólna równowaga grup aktywów, wyrażają się jako procent aktywów ogółem.

Działania, długoterminowe długi i zobowiązania krążące są wyrażone jako procent całkowitego kapitału rachunkowego i zobowiązań.

Aby przeprowadzić analizę statusu wyników za pomocą tej metody, kwota sprzedaży jest zwykle używana jako baza.

Z drugiej strony wszystkie inne elementy rachunku zysków i strat, takie jak koszt sprzedawanych towarów, zysk brutto, koszty operacyjne, podatek dochodowy i zysk netto itp., Są one pokazane jako procent sprzedaży. Procent jest obliczany przy użyciu następującego wzoru:

Procent integralny = (ilość indywidualnej wartości / wartość podstawowa) x 100

Podstawowa kompleksowa analiza TorCT wymaga tylko indywidualnego stwierdzenia przez pewien czas. Jednak instrukcje porównawcze można przygotować w celu zwiększenia przydatności analizy.

Aktywa ogółem

Gdy aktywa ogółem są używane w mianowniku, każda pozycja bilansu jest postrzegana jako procent aktywów ogółem.

Może ci służyć: Gossen LawsNa przykład, jeśli aktywa ogółem są równoważne 500 USD.000 i należności na rachunkach wynoszą 75 USD.000, należności, stanowią 15% aktywów ogółem.

Jeśli płatne konta dodaj 60 USD.000, płatne rachunki to 12% aktywów ogółem.

Możesz zobaczyć, ile długu ma proporcjonalnie do swoich aktywów. Ponadto, w jaki sposób dług krótkoterminowy jest porównywany bezpośrednio z aktywami krążącymi.

Im wyższy odsetek aktywów krążących, tym bardziej solidna będzie pozycja kapitału obrotowego Spółki i możliwość przestrzegania zobowiązań krótkoterminowych.

Poprzednie lata

Gdy te wartości procentowe są porównywane z liczbami z poprzedniego roku, trendy można zobaczyć i opracować wyraźniejsze zrozumienie adresu finansowego, w którym firma jest kierowana.

Jeśli inwestycja w aktywa rośnie, ale stolica właściciela jest zmniejszona, zajmuje to zbyt wiele dziedzictwa właścicieli lub spada rentowność.

Ten ostatni może oznaczać, że aktywa nie są wykorzystywane inteligentnie, a zmiany operacyjne są potrzebne. Te porównania pomagają zidentyfikować problemy, dla których można znaleźć przyczynę podstawową i podjąć środki naprawcze.

Całkowite zobowiązania lub dziedzictwo

Chociaż aktywa ogółem są wykorzystywane jako podstawa bilansu pionowego bilansu, mianownik można również zmienić, w zależności od tego, gdzie jest w równowadze.

Całkowite zobowiązania są wykorzystywane do porównania wszystkich zobowiązań i całkowitego dziedzictwa w celu porównania wszystkich rachunków dziedzictwa.

Na przykład dług krótkoterminowy wynosi 50 USD.000 i całkowite zobowiązania wynosi 200 USD.000. Dlatego dług krótkoterminowy wynosi 25% całkowitych zobowiązań. Porównaj te liczby z postaciami historycznymi może pomóc wykryć nagłe zmiany.

Przykład

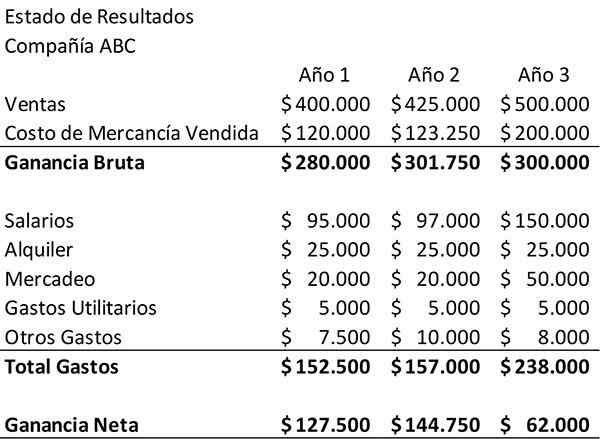

Poniższy przykład pokazuje status firmy firmy ABC na okres trzech lat. Zostanie to wykorzystane jako punkt wyjścia do przeprowadzenia analizy pionowej.

Po pierwsze, stany wyników muszą zostać poddane przeglądowi, jak przedstawiono w kategoriach dolarów. Sprzedaż firmy wzrosła w tym okresie. Z drugiej strony zysk netto został znacznie zmniejszony w trzecim roku.

Wynagrodzenia i wydatki marketingowe wzrosły, co jest logiczne, biorąc pod uwagę wzrost sprzedaży. Jednak wydatki te nie wydają się w zasadzie wystarczająco duże, aby wyjaśnić spadek dochodu netto. Aby dokładnie zobaczyć, co się dzieje, musisz się pogłębić.

Może ci służyć: gospodarka przemysłowa: koncepcja, znaczenie, przykład MeksykuWspólna deklaracja dochodów

Aby to zrobić, zostanie utworzone „deklaracja wspólnego dochodu” i zastosowana zostanie kompleksowa metoda procentowa. Dla każdego rachunku w rachunku zysków i strat kwota podana przez sprzedaż firmy za ten rok jest podzielona.

Podczas tego zrobienia powstanie nowe oświadczenie o wynikach, które pokazuje każde konto jako procent sprzedaży w tym roku.

Na przykład w pierwszym roku koszt „wynagrodzenia” firmy zostanie podzielony, 95 USD.000 spośród jego sprzedaży w tym roku, 400 USD.000. Ten wynik, 24%, pojawi się w pionowej tabeli analizy obok wynagrodzeń przez pierwszy rok. W ten sposób należy zobaczyć tabelę po zakończeniu.

Kompleksowa metoda procentowa potwierdza to, co jest już obserwowane w początkowym przeglądzie rachunku zysków i strat. Ujawnia również brakujący czynnik spadku dochodu netto firmy ABC: koszt sprzedawany towarów.

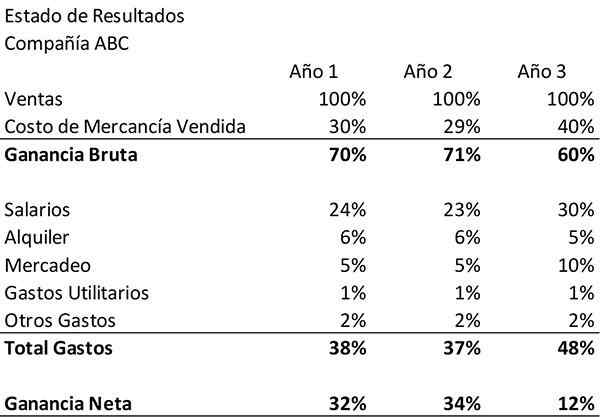

Analiza

Po pierwsze, można zauważyć, że wydatki marketingowe firmy wzrosły nie tylko pod względem pieniędzy, ale także jako odsetek sprzedaży.

Oznacza to, że nowe pieniądze zainwestowane w marketing nie były tak skuteczne w promowaniu wzrostu sprzedaży, jak w poprzednich latach. Wynagrodzenia również wzrosły jako odsetek sprzedaży.

Ta metoda pokazuje również, że w latach i dwóch produktach firmy kosztowały je odpowiednio 30% i 29% sprzedaży.

Jednak w trzecim roku koszt towarów sprzedawał się 40% sprzedaży. To promuje znaczny spadek zysków brutto.

Ta zmiana może wynikać z wyższych wydatków w procesie produkcyjnym lub może reprezentować niższe ceny.

Nie możesz być pewien, nie wiedząc o administracji firmy. Jednak dzięki tej metodzie możesz zobaczyć wyraźnie i szybko, że koszt towarów sprzedawanych przez ABC Company i zysków brutto są dużym problemem.

Bibliografia

- Vincent Van Vliet (2019). Analiza sprawozdań finansowych (FSA). Bohater narzędzi. Zaczerpnięte z: Toolshero.com.

- The Motley Fool (2018). Jak zinterpretować analizę pionową bilansu i rachunku zysków i strat. Zaczerpnięte z: głupiec.com.

- Steven Bragg (2019). Analiza pionowa. Narzędzia księgowe. Zrobione z: księgowych.com.

- Rachunkowość zarządzania (2019). Analiza pionowa (powszechna) sprawozdań finansowych. Zrobione z: Księgowództwo.org.

- Ready wskaźniki (2019). Analiza pionowa sprawozdań finansowych. Zaczerpnięte z: Readyratios.com.

- Tiffany c. Wright (2019). Jaka analiza pionowa bilansu opowiada o firmie? Small Business - Chron. Zaczerpnięte z: Smallbusiness.Chron.com.

- « Uczciwa uczenie się Tolman (teoria) i cechy

- Zwierząt gospodarskich w nowych cechach Hiszpanii i zwierząt »