Margines wkładu

- 4439

- 435

- Prokul Woliński

Jaki jest margines wkładu?

On margines wkładu Jest to zdolność firmy do pokrycia swoich zmiennych kosztów ze sprzedażą. Dlatego jest to dochód sprzedaży, z wyjątkiem całkowitego kosztu zmiennego poniesionego w produktach. Kwota składka będzie służyć do pokrycia całkowitego stałego kosztu, a pozostałymi będzie zysk uzyskany przez firmę.

Obliczanie marży wkładu ma ogromne znaczenie dla każdej firmy. Nie tylko pomaga firmie ocenić jej rentowność, ale także pomaga poznać marże, jakie mają różne linie produktów.

Przy określaniu marży wkładu różnych towarów firma może wiedzieć, który produkt zapewnia większą margines, a linia produktu ma niższą wydajność.

Margines wkładu jest bardzo przydatny dla organizacji. Korzystając z jej formuły, firma może ustalić swoją politykę cenową.

Według analizy firma może opracować strategie i podejmować niezbędne działania. Zbierając dane, firma może zwiększyć sprzedaż produktów, które wytwarzają wyższe marże.

Jak uzyskać margines wkładu?

Margines wkładu można obliczyć przy użyciu następującego wzoru:

- Marża wkładu = (dochód sprzedaży - koszty zmienne) / dochód ze sprzedaży.

Ta formuła oblicza margines wkładu dla wszystkich sprzedanych jednostek. Margines ten można również obliczyć bardzo inaczej niż inne rodzaje marginesów. Za pomocą następującego wzoru można obliczyć na jednostkę:

- Jednostka marża składania = (cena jednostkowa - koszty zmiennej jednostkowej) / cena jednostkowa.

W takim przypadku może również odnosić się do miary na jednostkę marginesu operacyjnego brutto produktu, ponieważ jest po prostu obliczany jako cena produktu mniej niż jego zmienne koszty.

Może ci służyć: olejKoszty zmienne i stałe

Przy obliczaniu marży wkładu, które koszty są uważane za zmienne i które są uważane za ustalone. Koszty zmienne odnoszą się do wszelkich wydatków, które zwiększają lub zmniejszają się w zależności od ilości wytwarzanych produktów lub świadczonych usług.

Na przykład w branży produkującej koszule koszty bezpośrednich materiałów i siły roboczej wzrośnie w odniesieniu do liczby wyprodukowanych koszul.

Jeśli w tej samej firmie przedstawiciele handlowi zarabiają prowizję za sprzedaż tych koszul, wówczas komisja ta należy również uznać za koszt zmienny.

Koszty zmienne nie obejmują kosztów stałych, takich jak biura, ubezpieczenie, wynajem sprzętu i pensje pracowników, którzy nie zwiększają ani nie zmniejszają się w odniesieniu do produkcji i sprzedaży.

Wskaźnik marginesu wkładu

Margines składki można również wyrazić procent, zwany wskaźnikiem marginesu składania, wyrażając liczbę jako procent całkowitego dochodu.

- Wskaźnik marginesu składania = ((dochód ze sprzedaży - koszty zmienne) / dochód ze sprzedaży) x 100.

Przykłady

Przykład 1

Załóżmy, że HSC Ltd Company. Sprzedaj produkt za 200 USD. Koszt zmiennej jednostkowej produktu wynosi 80 USD. Ten jednostkowy koszt obejmuje bezpośrednie wydatki materiałów, siły roboczej i zmiennych ogólnych wydatków. Stały koszt pośredni wynosi 20 USD. Poproszono o obliczenie marginesu wkładu.

W tym przykładzie stały koszt pośredni jest podawany osobno. Wynika to z faktu, że nie zostanie uwzględniony w obliczaniu marginesu wkładu, ponieważ nie jest to część wzoru. Masz wtedy:

- Marża składka = dochód ze sprzedaży - Koszty zmienne = 200 USD - 80 USD = 120 USD. Dlatego marża składkowa wynosi 120 USD.

Przykład 2

Firma Goodey ma sprzedaż netto w wysokości 300 USD.000, sprzedając 50.000 jednostek twoich produktów. Jednostkowy koszt zmiennej wynosi 2 USD. Konieczne jest znanie jednostki wkładu jednostkowego, całkowitego marginesu wkładu i wskaźnika wkładu. Masz wtedy:

- Firma ma sprzedaż netto 300 USD.000.

- Liczba sprzedanych jednostek wynosiła 50.000.

- Cena sprzedaży jednostkowej byłoby wtedy: (300 USD.000 /50.000) = 6 USD za jednostkę.

- Jednostkowy koszt zmiennej wynosi 2 USD.

- Marża wkładu jednostkowego według wzoru wynosi: cena sprzedaży jednostkowej - Koszt zmiennej jednostki = 6 - 2 USD = 4 USD za jednostkę.

- Całkowity margines składki wynosiłby: 4 x 50 USD.000 = 200 USD.000.

- Wskaźnik wkładu byłby: wkład / sprzedaż = 200 USD.000 /300 USD.000 = 66,67%.

Zalety i wady marginesu wkładu

Łatwy w użyciu

Marża wkładu jest po prostu obliczana jako koszty sprzedaży mniej zmienne. Można go przekształcić w środek na jednostki, dzieląc ją tylko między liczbę sprzedanych jednostek.

Ta jednostka miary może być dość przydatna, ponieważ mówi, że ilość zysków, które zostaną uzyskane dla każdej jednostki sprzedanej po osiągnięciu punktu równowagi.

Całkowity margines wkładu jest również przydatny. Jeśli całkowita marża jest większa niż stałe wydatki firmy, oznacza to, że firma jest opłacalna, ale jeśli jest niższa niż stałe wydatki, firma doświadcza straty.

Istniejące informacje

Odbywa się to z informacjami, które zostały już obliczone do innych celów. Wszystkie firmy obliczają dane dotyczące sprzedaży i informacje o kosztach są również rejestrowane. Jedyną dodatkową pracą do wykonania jest sklasyfikowanie kosztów jako stałych lub zmiennych.

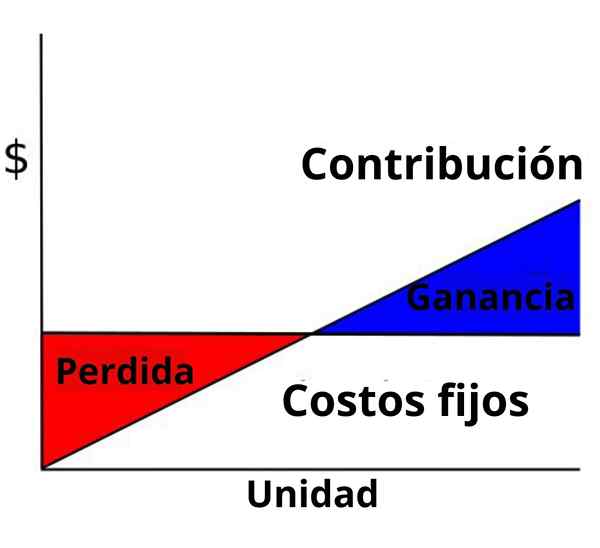

Może ci służyć: wykres organizacji firmyPoznaj punkt równowagi

Punkt równowagi reprezentuje kwotę dochodu niezbędnego do pokrycia wszystkich kosztów spółki, stałej i zmiennej, przed rozpoczęciem zysków.

Margines wkładu jest niezbędnym elementem w równaniu równowagi: Punkt równowagi = całkowity koszt stałego / Całkowity margines składki.

Wiedza dokładnie, ile dochodów należy wygenerować w celu pokrycia kosztów biznesowych, pomoże ustalić cele wzrostu i ekspansji firmy.

Nierealistyczne założenia

Główną wadą jest to, że wymagane są niektóre nierealistyczne założenia. Po pierwsze, należy założyć, że cena sprzedaży pozostaje stała. Oznacza to, że nie można zaoferować rabatu dla dużych zamówień.

Po drugie, zakłada, że koszty są liniowe i można je wyraźnie podzielić na stałe i zmienne komponenty. Często łatwiej jest to powiedzieć niż to zrobić.

Po trzecie, zakłada się, że firmy z wieloma produktami utrzymują swoją mieszankę produktów na stałe, nawet gdy zmieniają cenę sprzedaży. Wreszcie zakłada, że producenci produkują i sprzedają dokładnie taką samą liczbę jednostek.

Stopień, w którym założenia te wpływają na zastosowanie marży, różni się w zależności od firmy. Jednak te braki należy wziąć pod uwagę przy interpretacji wyników.