Ocena finansowa projektów

- 2561

- 101

- Pani Waleria Marek

Wyjaśniamy, jaka jest ocena finansowa, metody, które istnieją i podajemy przykłady

Co to jest ocena finansowa?

A Ocena finansowa Jest to badanie wszystkich części konkretnego projektu w celu oceny, czy będzie miał przyszłe wyniki. Dlatego ta poprzednia ocena będzie sposobem na poznanie, czy wspomniany projekt przyczyni się do celów firmy, czy też będzie to utrata czasu i pieniędzy.

Znaczenie oceny finansowej polega na tym, że jest to przed wszelkimi wypłatami. Bez tego nie będzie branych pod uwagę wielu ryzyka finansowego projektu, zwiększając ryzyko niepowodzenia tego samego. Należy pamiętać, że ta ocena odbywa się na podstawie szacowanych danych, więc nie zapewnia, że projekt odniesie sukces ani porażkę.

Jednak jego realizacja znacznie zwiększa prawdopodobieństwo sukcesu i ostrzega przed ważnymi czynnikami do uwzględnienia projektu, takiego jak czas odzyskiwania inwestycji, rentowność lub dochód i szacunkowe koszty.

Charakterystyka oceny finansowej

Charakterystyka tej oceny mogą się znacznie różnić w zależności od rodzaju projektu. Jednak wszystkie oceny muszą odtworzyć następujące tematy:

Przepływy pieniężne

Po operacji projekt wygeneruje dochody i wydatki. Na każdy rok operacyjny należy oszacować, ile zostanie wygenerowane od siebie, aby uzyskać przepływ dostępnych środków.

Finansowanie

Chociaż firma może sobie pozwolić na projekt, w ocenie finansowej ważne jest, aby traktować projekt tak, jakby musiał sam się sfinansować.

Czas zwrotu z inwestycji

Czas, który potrwa projekt, jest kolejnym istotnym faktem podczas oceny go finansowej.

Może ci służyć: pozytywna ekonomiaCele

Jeśli cele projektu nie są zgodne z wizją i misją firmy, nie ma sensu to zrobić.

Metody oceny finansowej

Istnieje duża liczba metod oceny finansowej, z których najlepiej znane to: wartość netto (VAN), wewnętrzna stopa zwrotu (IRR) i okres odzyskiwania (PR lub Zemsta).

Wartość bieżącej netto (van)

NPV jest procedurą, która mierzy wartość w chwili obecnej serii przyszłych przepływów pieniężnych (czyli dochodów i wydatków), które będą powstały przez projekt.

Dla tego. Jeśli jest to większe, projekt jest zalecany; W przeciwnym razie nie będzie warte wykonania tego.

Wewnętrzna stawka zwrotu (TIR)

IRR próbuje obliczyć stopę dyskontową, która osiąga pozytywny wynik dla projektu.

Innymi słowy, poszukaj minimalnej stopy dyskontowej, dla której projekt jest zalecany i wygeneruje korzyść. Dlatego IRR to stopa dyskontowa, z jaką NPV jest równa zero.

Okres odzyskiwania (PR lub Zemsta)

Ta metoda ma na celu ustalenie, ile czasu zajmie odzyskanie początkowej inwestycji projektu. Uzyskuje się go przez dodanie zgromadzonych przepływów pieniężnych, aż będą one równe początkowej wypłaty projektu.

Ta technika ma pewne wady. Z jednej strony uwzględnia tylko czas odzyskiwania inwestycji.

Może ci służyć: średni koszt kapitałuMoże to prowadzić do błędów przy wyborze między jednym projektem a drugim, ponieważ ten czynnik nie oznacza, że wybrany projekt jest najbardziej opłacalny w przyszłości, ale jest ten, który został wcześniej odzyskany.

Z drugiej strony zaktualizowane wartości przepływów pieniężnych nie są brane pod uwagę, jak w poprzednich metodach. To nie jest najbardziej odpowiednie, ponieważ wiadomo, że wartość pieniędzy zmienia się w czasie.

Przykłady oceny finansowej

Idą i ciągną

Podajmy przykład, że mamy następujący projekt do oceny: początkowy koszt 20 000 EUR, który w ciągu najbliższych 3 lat wygenerowałby odpowiednio 5000 i 10 000 EUR, odpowiednio.

IŚĆ

Aby obliczyć furgonetkę, najpierw musimy wiedzieć, jaka mamy stopa procentowa. Jeśli nie mamy tych 20 000 EUR, prawdopodobnie prosimy o pożyczkę bankową po oprocentowaniu.

Jeśli je mamy, musimy zobaczyć, jaką rentowność, którą dają nam pieniądze w innej inwestycji, na przykład depozyt oszczędnościowy. Załóżmy zatem, że odsetki wynoszą 5 %.

Zgodnie z formułą furgonetki:

Ćwiczenie byłoby takie:

Van = -20000 + 4761,9 + 7256,24 + 8638,38 = 656,52

W ten sposób obliczyliśmy bieżącą wartość rocznego dochodu, dodaliśmy je i odjęliśmy początkową inwestycję.

Tir

W przypadku IRR, wcześniej skomentowaliśmy, że byłaby to stopa dyskontowa, która sprawia, że furgonetka jest równa 0. Dlatego formuła byłaby wzór furgonetki, oczyszczając stopę dyskontową i wyrównując ją do 0:

TIR = 6,56 %

Może ci służyć: cena jednostkowaDlatego końcowym rezultatem jest stopa procentowa, od której projekt jest opłacalny. W takim przypadku ta minimalna stawka wynosi 6,56 %.

Okres odzyskiwania lub Zemsta

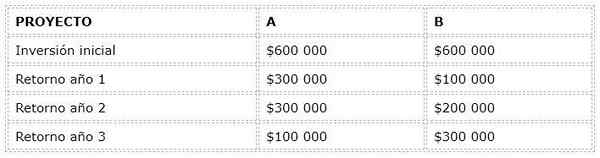

Jeśli mamy dwa projekty A i B, okres odzyskiwania jest podawany przez roczny zwrot z każdego z nich. Spójrzmy na następujący przykład:

W przypadku techniki okresu odzyskiwania najciekawszym projektem byłby A, który odzyskuje jego inwestycję w 2 roku, podczas gdy B robi to w 3.

Nie oznacza to jednak, że A jest bardziej opłacalne niż B? Oczywiście nie. Jak powiedzieliśmy, okres odzyskiwania uwzględnia tylko czas, w którym odzyskujemy początkową inwestycję projektu; Nie bierze uwzględnienia rentowności ani nie zaktualizowanych wartości za pośrednictwem stopy dyskontowej.

Jest to metoda, która nie może być ostateczna przy wyborze dwóch projektów. Jest jednak bardzo przydatne łączenie go z innymi technikami, takimi jak Van i IRR, a także w celu uzyskania wstępnego pomysłu na czas powrotu początkowej wypłaty.

Bibliografia

- López Dumrauf, g. (2006), Zastosowane obliczenia finansowe, profesjonalne podejście, 2. edycja, redakcja LA Law, Buenos Aires.

- Bonta, Patricio; Farber, Mario (2002). 199 pytań marketingowych. Norma redakcyjna

- Ehrhardt, Michael C.; Brigham, Eugene F. (2007). Finanse korporacyjne. Redaktorzy edukacyjni Cengage.

- Gava, L.; I. Szafa; G. Serna i. Ubierna (2008), Dyrekcja finansowa: decyzje inwestycyjne, Delta redakcyjna.

- Gómez Giovanny. (2001). Ocena projektu finansowego: CAUE, VPN, TIR, B/C, PR, CC.