Skumulowana amortyzacja

- 2009

- 363

- Matylda Duda

Skumulowana amortyzacja minimalizuje wartość aktywów, z którym jest powiązany Co to jest nagromadzona amortyzacja?

skumulowana amortyzacja Jest to całkowita kwota wydatków na amortyzację przypisane do określonego składnika aktywów, ponieważ zaczęło być używane. Jest to konto aktywów, ale ujemne, które amortyzuje saldo konta aktywów, z którym jest powiązane. Byłoby to konto o nazwie kontraktowe.

Jest to związane z zasobami zbudowanymi, takimi jak budynki, maszyny, sprzęt biurowy, meble, akcesoria, pojazdy itp.

Pierwotny koszt składnika aktywów jest znany jako koszt brutto, podczas gdy pierwotny koszt aktywów, z wyjątkiem kwoty zgromadzonej amortyzacji jest znany jako koszt netto lub wartość księgowa.

Dlatego wartość księgowa aktywów w bilansie jest różnicą między ceną zakupu a skumulowaną amortyzacją.

Skumulowana amortyzacja jest całkowitą amortyzacją środka trwałego, który został naliczony na wydatki od czasu nabycia aktywów i udostępnionych do użycia.

Ilość skumulowanej amortyzacji składnika aktywów wzrośnie z czasem, w zakresie, w jakim amortyzacja będzie się ładować w stosunku do składnika aktywów.

Zgromadzona amortyzacja w rachunkowości

Konto przeciwne

Zgromadzone konto amortyzacji jest rachunkiem aktywów o saldzie kredytowej, znanym również jako konto kontrakcyjne.

Oznacza to, że pojawia się w bilansie jako zmniejszenie ilości brutto zgłoszonych środków trwałych. Jest akredytowany, gdy koszt amortyzacji jest rejestrowany w każdym okresie rachunkowości.

Zarządzanie księgowością

W przypadku rejestrowania kosztów amortyzacji dla organizacji, ta sama kwota jest również akredytowana na skumulowane konto amortyzacji, co pozwala firmie pokazać zarówno koszt aktywów, jak i całkowitą amortyzację składnika aktywów. To pokazuje również w równowadze wartość księgowa netto aktywów.

Ilość skumulowanej amortyzacji jest wykorzystywana do określenia wartości księgowej stałego aktywów. Na przykład odlewana ciężarówka po koszcie 50 USD.000 i z nagromadzoną amortyzacją w wysokości 31 USD.000 będzie miało wartość rachunkowości 19 USD.000.

Analitycy finansowi stworzą harmonogram amortyzacji podczas wykonywania modeli finansowych, aby monitorować całkowitą amortyzację przez cały okres aktywów.

Może ci służyć: rodzaje przywództwaW przeciwieństwie do normalnego rachunku aktywów, kredyt na konto antyaktywne zwiększa jego wartość. Z drugiej strony debet zmniejsza jego wartość.

Proces końcowy

Firma kupuje i utrzymuje zasób w bilansie, dopóki jej wartość księgowa nie pokrywa się z wartością odzyskiwania.

Skumulowana amortyzacja każdego środka trwałego nie może przekroczyć kosztu składnika aktywów. Jeśli składnik aktywów pozostaje w użyciu po zakończeniu kosztów.

Gdy składnik aktywów zostanie ostatecznie wycofany, kwota jest odwrócona na skumulowanym rachunku amortyzacji związanej z tym aktywem. Odbywa się to również z pierwotnym kosztem aktywów, eliminując w ten sposób wszelkie zapisy aktywów bilansowych Spółki.

Gdyby ten spadek nie był ostateczny, firma stopniowo gromadziłaby dużą ilość kosztów brutto i zgromadzonych amortyzacji środków trwałych w równowadze ogólnej.

Wartość rynkowa aktywów

Należy zauważyć, że wartość księgowa składnika aktywów nie wskazuje na wartość rynkową aktywów. Jest tak, ponieważ amortyzacja jest po prostu techniką przypisania.

Gdy skumulowana amortyzacja firmy jest wysoka, jej wartość księgowa netto może być poniżej rzeczywistej wartości rynkowej firmy, co oznacza, że firma może zostać przejęta.

Podobnie, jeśli zgromadzona amortyzacja spółki jest niska, jej wartość księgowa netto może być powyżej rzeczywistej wartości rynkowej, a firma może być niedowartościowa.

Rozbieżność podkreśla bardzo ważny aspekt skumulowanej amortyzacji: nie odzwierciedla prawdziwych strat w wartości rynkowej aktywów (lub firmy).

Jak obliczono skumulowaną amortyzację?

Z czasem aktywa spółki tracą wartość, jest tak zwana amortyzacja. Ponieważ wartość tych aktywów maleje z czasem, kwota amortyzowana jest rejestrowana jako koszt w równowadze ogólnej.

Określenie miesięcznej skumulowanej amortyzacji aktywów zależy od okresu użytkowania aktywów. Zależy to również od zastosowania metody rachunkowości.

Może ci służyć: jakie są bieżące dochody? (Z przykładami)Prosto linijna metoda

Z metodą linii prostej wybierana jest równa kwota na każdy rok podczas okresu użytkowania. Są to kroki do obliczenia miesięcznej amortyzacji:

Po pierwsze, wartość odzyskiwania aktywów jego kosztu jest odjęta, aby określić kwotę, którą można amortyzować:

Całkowita amortyzacja = koszt aktywów - wartość odzyskiwania.

Następnie ta kwota uzyskana przez liczbę lat użytkowania aktywów jest podzielona:

Roczna amortyzacja = całkowita amortyzacja / okres użytkowania aktywów.

Wreszcie, dzieląc tę kwotę przez 12, zostanie uzyskana miesięczna amortyzacja składnika aktywów:

Miesięczna amortyzacja = roczna amortyzacja / 12.

Obliczanie skumulowanej amortyzacji

Obliczanie skumulowanej amortyzacji jest prostą sprawą wykonywania obliczenia amortyzacji dla środka trwałego z daty przejęcia do daty postanowienia.

Jednak przydatne jest dokonanie losowej weryfikacji obliczenia kwot amortyzacji, które zostały zarejestrowane w głównej książce w okresie życia aktywów, aby zapewnić zastosowanie tego samego obliczenia do rejestracji transakcji leżącej u podstaw amortyzacji.

Sprawa księgowa

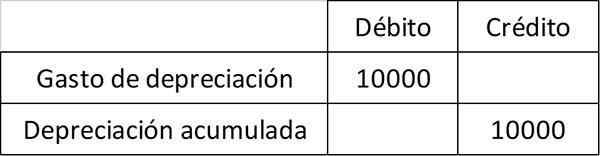

Na przykład ABC International kup maszynę za 100 USD.000, który rejestruje na rachunku środków stałego maszyny.

ABC oblicza, że maszyna ma okres użytkowania 10 lat i nie będzie miała wartości odzyskiwania. Z tego powodu załaduje 10 USD.000 w kosztach amortyzacji rocznie przez 10 lat. Roczny wpis, który pokazuje płatność na skumulowane konto amortyzacji, wynosi:

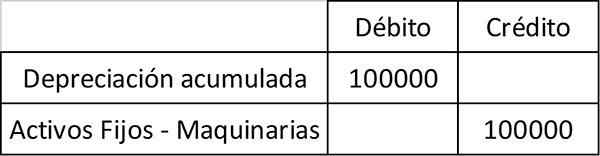

Po 10 latach ABC wycofuje maszynę i rejestruje następujący wpis, aby wyeliminować zarówno zasób, jak i zgromadzoną związaną z tym amortyzację rejestrów rachunkowości:

Skumulowana amortyzacja jest kluczowym elementem bilansu i wartości księgowej netto. Wartość rachunkowości netto to wartość, z jaką spółka przenosi aktywów w saldzie ogólnym. Jest równy kosztowi aktywu mniej nagromadzonej amortyzacji.

Przykłady skumulowanej amortyzacji

Wydatki na proste amortyzację są obliczane poprzez podzielenie różnicy między kosztem aktywów a jego wartością odzyskiwania, między okresem użytkowania aktywów.

Przykład 1

W tym przykładzie kosztem aktywów jest cena zakupu. Wartość odzyskiwania jest wartością aktywów na końcu jego użytkowania, zwaną także wartością odpadów. Życie użyteczne to liczba lat, w których oczekuje się, że zasób zapewni wartość.

Może ci służyć: 8 funkcji bardziej odpowiedniego księgowego publicznegoFirma kupuje sprzęt z okresem użytkowania wynoszącym 10 lat, za 110 USD.000. Sprzęt ma wartość odzyskiwania 10 USD.000 na końcu użytkowania.

Zespół zapewni wartość firmie przez następne 10 lat. W tym sensie analitycy muszą wydać koszty zespołu w ciągu najbliższych 10 lat.

Prosta amortyzacja jest obliczana jako 110 USD.000 minus 10 USD.000, podzielone przez 10 lat lub 10 USD.000 rocznie. Oznacza to, że firma amortyzuje 10 USD.000 przez następne 10 lat, aż wartość księgowa aktywów wyniesie 10 USD.000.

Każdego roku konto przeciwko składnikowi aktywów, zwane skumulowaną amortyzacją, wzrasta o 10 USD.000. Na przykład pod koniec pięciu lat roczne koszty amortyzacji pozostaną 10 USD.000, ale zgromadzona amortyzacja wzrośnie do 50 USD.000.

Wniosek

Skumulowana amortyzacja jest skumulowanym rachunkiem. Jest akredytowany co roku, ponieważ wartość aktywów jest amortyzowana. Pozostaje w księgach, dopóki zasób nie zostanie sprzedany.

Ważne jest, aby wziąć pod uwagę, że skumulowana amortyzacja nie może być większa niż koszt aktywów. Dzieje się tak nawet, jeśli składnik aktywów jest nadal używany po okresie użytkowania rachunkowości.

Przykład 2

Załóżmy, że firma XYZ kupiła maszynę za 100 USD.000 trzy lata temu. Maszyna amortyzuje za 10 USD.000 rocznie. Zatem skumulowana amortyzacja zarejestrowana dla maszyny wynosi:

Zgromadzona amortyzacja = 10 USD.000 (amortyzacja roku 1) + 10 USD.000 (amortyzacja roku 2) + 10 USD.000 (amortyzacja roku 3) = 30 USD.000.

W ten sposób firma XYZ zapisuje wartość księgową netto:

Wartość netto w książkach = 100 USD.000 ceny zakupu - 30 USD.000 zgromadzona amortyzacja = 70 USD.000.

Bibliografia

- Investopedia (2018). Skumulowana amortyzacja. Zaczerpnięte z: Investopedia.com.

- Harold Averkamp (2018). Co to jest nagromadzona amortyzacja? Trener księgowy. Zrobione z: księgowości.com.

- Inwestowanie odpowiedzi (2018). Skumulowana amortyzacja. Zaczerpnięte z: Investinganswers.com.

- CFI (2018). Co to jest nagromadzona amortyzacja? Zaczerpnięte z: CorporateFinanceInstitute.com.