Nieprawłe konta

- 1961

- 346

- Prokul Woliński

Niezrównane konta to te, których firma nie może na przykład pobierać sprzedaży kredytowej, której klient nie płaci Jakie są nieściągalne konta?

Nieprawłe konta Są to płatności, których firma nie otrzymuje, odpowiadające sprzedaży kredytu, pożyczek lub innych długów, które kupujący przestaje płacić. Niestety nie wszyscy klienci, którzy dokonują zakupów na kredyt, płacą firmom pieniądze, które są winni.

Konto może stać się nieograniczone z wielu powodów, takich jak bankructwo dłużnika, niemożność znalezienia dłużnika, oszustwo przez dłużnika lub brak odpowiedniej dokumentacji w celu wykazania, że istnieje dług.

Po ustaleniu, że należność jest nieściągalna, nie można oczekiwać przyszłych korzyści ekonomicznych. Nie kwalifikuje się już do bycia zasobem i dlatego musisz zrezygnować z subskrypcji z kont.

Rachunki wąkłe to utrata aktywów i spadek dochodu, który jest zarejestrowany jako wydatek, zwany „wydatkami na rachunki”.

Sprzedaj na kredyt

Uważa się, że pewna ilość nieściągalnych rachunków jest częścią normalnej operacji komercyjnej.

Nie powinno to zniechęcać firm do sprzedaży swoich produktów na kredyt, ponieważ jeśli firmy przestaną je sprzedawać na kredyt ze względu na obawy przed nieściągliwymi kontami, dobrzy klienci również zostaną odrzuceni, a wiele możliwości sprzedaży zostanie utraconych.

Dlatego firmy przyjmują solidne zasady kredytowe, aby zmaksymalizować korzyść ze sprzedaży kredytowej.

Charakterystyka niepodważalnych rachunków

Nieprawte rachunki są wynikiem jednej z tych dwóch metod:

Metoda bezpośredniego anulowania

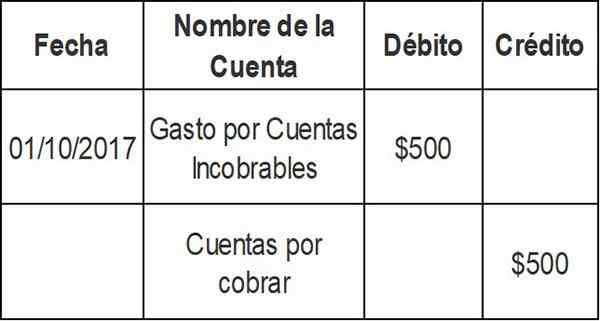

Podczas sprawdzania, czy faktura konkretnego klienta nie zostanie zapłacona, kwota faktury jest ładowana bezpośrednio do wydatków na rachunki odpowiednie. Dlatego konkretne konto jest usuwane z rekordów księgowych, gdy ostatecznie ustalono, że jest ono nieściągalne. Wejście do metody bezpośredniego anulowania jest następujące:

Ten wpis zmniejsza saldo należności z artykułu, którego nie można obciążyć. Debet dotyczy rachunku wydatków: wydatki na nieściągalne rachunki.

Ważną zasadą rachunkowości jest pojęcie zgodności. To znaczy, koszty związane z generowaniem dochodów muszą być zgłaszane w tym samym okresie rachunkowości co dochód.

Ponieważ firma może próbować pobierać pieniądze należne przez kilka miesięcy, metoda bezpośredniego anulowania narusza zasadę zgodności, a zatem nie powinna być wykorzystywana do oceny należności w sprawozdaniach finansowych.

Może ci służyć: książki z administracji biznesowejMetoda dostarczania

Po zarejestrowaniu transakcji sprzedaży istnieje również kwota związana z wydatkami nieściągalnych rachunków, ponieważ teoretycznie przybliżona kwota rachunków, które można określić.

Jest to zarejestrowane jako debet na rachunku rachunków UNFO -STIGENT I Credit na rachunku wątpliwym.

Rzeczywista eliminacja niezapłaconych rachunków jest przeprowadzana później, obniżając kwotę na rachunku rezerwowym. To nie jest zmniejszenie sprzedaży.

Obliczenie wydatków nieściągalnych rachunków na podstawie metody świadczenia można obliczyć na kilka sposobów.

Dodatek do wątpliwych kont

Metoda procentowa sprzedaży kredytowej

Metoda ta automatycznie oblicza się jako koszt procent sprzedaży kredytowej w oparciu o dane historyczne.

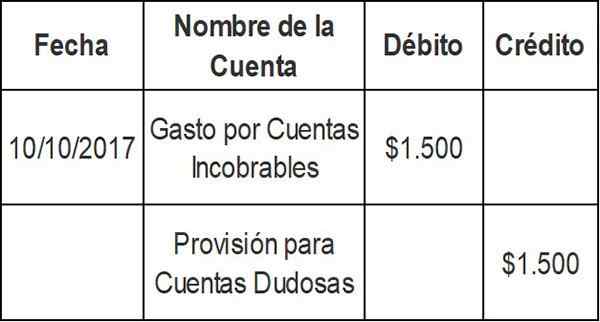

Załóżmy, że firma przygotowuje cotygodniowe sprawozdania finansowe. Twoje ostatnie doświadczenie wskazuje, że 0,3% sprzedaży kredytowej nigdy nie zostanie obciążonych.

Korzystając z metody procentu sprzedaży kredytowej, firma automatycznie ładuje 0,3% sprzedaży kredytowej każdego tygodnia w kosztach nieściągalnych rachunków i akredytuje w rezerwacie wątpliwych rachunków.

Załóżmy, że w bieżącym tygodniu firma ta sprzedaje 500 USD za kredyt.000. Obliczane są wydatki na dług w wysokości 1 USD.500 (0,003 x 500 USD.000) i rejestrowany jest następujący wpis w gazecie:

Metoda procentu kredytowego koncentruje się na rachunku zysków i strat i zasady zgodności. Dochód ze sprzedaży w wysokości 500 USD.000 są one natychmiast łączone z 1 USD.500 wydatków na nieściągalne rachunki.

Jeśli jest to nowa firma, możesz obliczyć swoje wydatki na nieściągalne konta za pomocą przeciętnego przemysłu, dopóki nie będziesz mógł rozwinąć własnej stawki doświadczenia.

Metoda wygaśnięcia

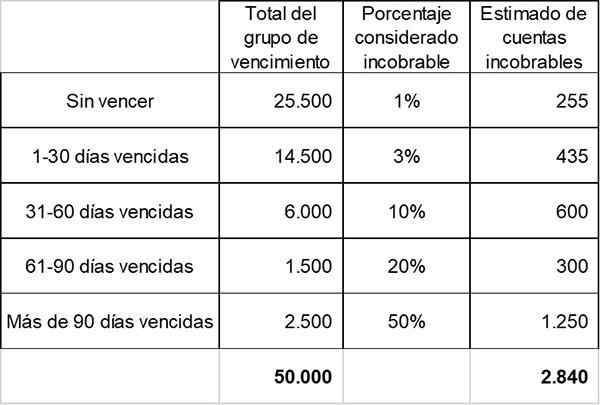

Klasyfikuj należności w różnych grupach ważności. Zgodnie z tą metodą, im dłuższy okres, dla którego należność pozostaje w toku, nieletni będą możliwościami jego poboru.

Oszacowanie postanowienia dotyczące wątpliwych rachunków odbywa się za pomocą procentu należności, który jest uważany za nieściągalny w każdej grupie ważności.

Procent ten jest zwykle inny dla każdej grupy ważności i jest obliczany na podstawie przeszłych doświadczeń i obecnych warunków ekonomicznych obszarów, w których firma wykonuje swoją działalność.

Szacowany nieściągalny odsetek dla każdej grupy wygaśnięcia dotyczy całkowitej kwoty rachunków należności w tej grupie w celu uzyskania kwot wtrzymywanych przez grupę.

Może ci służyć: dowód pracySzacowane nieściągalne kwoty dla wszystkich grup ważności obliczane są oddzielne.

Kwoty te szacowane całkowitą kwotę reprezentuje saldo wymagane w postanowieniu o wątpliwych rachunkach windykacyjnych na koniec okresu.

Rachunki nieudane w saldzie ogólnym

Należności są znane jako rachunki kontrolne. Oznacza to, że suma wszystkich poszczególnych kont, które znajdują się w książce pomocniczej.

Niezrównane rachunki są wykorzystywane w ocenie należności, które pojawiają się w saldzie firmy.

Gdy klient kupuje kredyt od dostawcy, kwota ta jest umieszczana przez dostawcę w należnościach konta. Warunki płatności różnią się, ale większość firm płaci w ciągu 30 do 90 dni.

Jeśli klient nie zapłacił po trzech miesiącach, kwota jest przypisana na należności „pokonane”. Jeśli spędzisz więcej czasu, dostawca może sklasyfikować to jako konto „wątpliwe”.

W tym momencie firma może wybrać stanowisko w rachunku zysków i strat, w formie niewymownych kont.

Rachunki wydatków nieściągalne pojawiają się jako element statusu wyników, w sekcji wydatków operacyjnych tego sprawozdania finansowego.

Anulowanie nieściastycznego rachunku

Wejście do anulowania nieściągalnego rachunku wpływa tylko na rachunki salda: debet w przepisie dotyczących wątpliwych rachunków i kredyt na należności.

W rachunku zysków i strat nie odnotowano żadnych wydatków ani strat. Wynika to z faktu, że to anulowanie jest „objęte” w poprzednich wejściach korekty dla szacowanych wydatków nieściągalnych długów.

Zaopatrzenie

Aby zrekompensować problem metody bezpośredniego anulowania, liczniki opracowały różne metody alokacji w celu zapewnienia kontaktów.

Metoda rezerwowa wykorzystuje obliczenie nieściągalnych rachunków, zwanych również wydatkami przez wzbudzone rachunki. Ta metoda nie przewiduje, które poszczególne konta zostaną anulowane.

Z tego powodu dostosowanie do należności jest dokonywane przy użyciu przepisu jako kontr-konta aktywów dla wątpliwych rachunków. Ten kontrakt znany jest: „Zapewnienie nieściągalnych kont”.

Umożliwia to firmom wyświetlanie konta należności w bilansie, takie jak „wartość netto realizowana”.

Należy zawsze stosować metodę rezerwy, z wyjątkiem przypadków, w których nieścibowane rachunki nie są ważne. Jest to również z wyjątkiem celów fiskalnych, gdy normy fiskalne stanowi, że należy zastosować metodę bezpośredniego anulowania.

Może ci służyć: teoria kapitału własnegoMetody rezerwa. Powoduje to, że w toku należności w sprawie sprawiedliwej oceny salda.

Przykłady

Utwór sprzedaży kredytowej

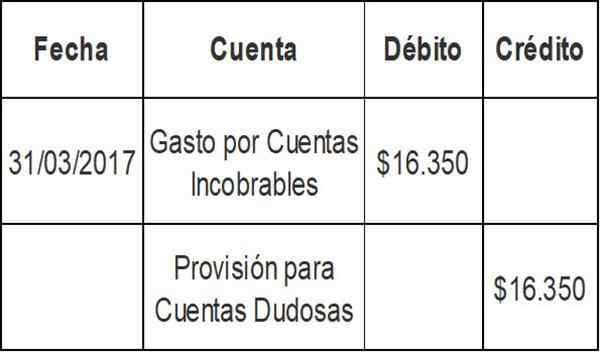

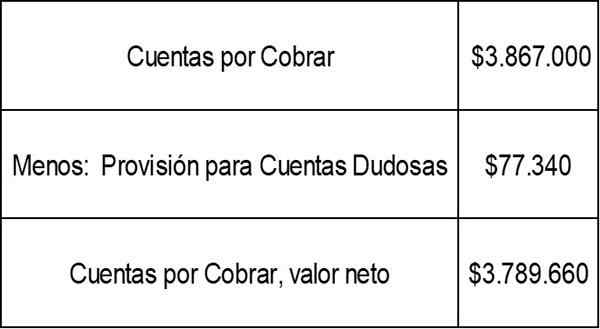

Ostateczne saldo należności z pierwszego kwartału firmy A wyniosło 3 USD.867.000. Korzystając z metody procentu sprzedaży, firma ustaliła, że koszt na rachunki niepodległe w bieżącym kwartale wyniesie 16 USD.350 (2% sprzedaży kredytowej).

Obecne saldo w oparciu o wątpliwe konta windykacji wynosi 60 USD.990. Wpis w gazecie na wydatki na rachunki, które są:

Saldo w przepisie dotyczącym wątpliwych kont byłoby teraz: 60 USD.990 + 16 USD.350 = 77 USD.340.

Wartość netto należności należności, jak pokazano w saldzie firmy A, wynosi:

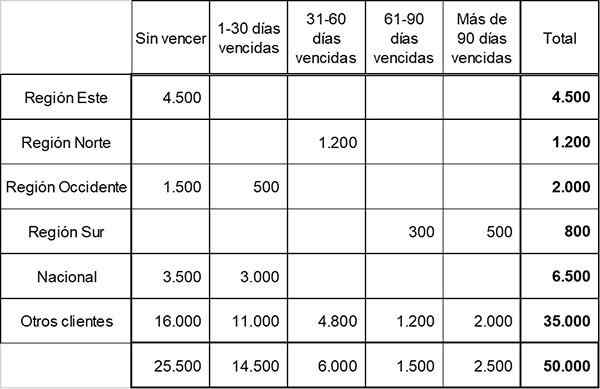

Metoda wygaśnięcia

Szybka firma podzieliła swoje konta należności w pięciu grupach ważności podczas przygotowywania następującego harmonogramu ważności:

W oparciu o wcześniejsze doświadczenie i obecne warunki ekonomiczne firma ustaliła odsetek strat kredytowych akredytowanych w każdej grupie ważności w następujący sposób:

- Bez zwycięstwa: 1%

- 1-30 Dni: 3%

- 31-60 Dni: 10%

- 61-90 wygasłe dni: 20%

- Ponad 90 wygasłych dni: 50%

Pod koniec 2017 r. Zapewnienie wątpliwych kont pokazuje saldo w saldzie 2 USD.000.

Obliczono szacunkową całkowitą kwotę nieściągalnych rachunków. Jest to saldo wymagane w dostarczaniu wątpliwych kont, na podstawie informacji referencyjnych.

Zgodnie z poprzednimi obliczeniami szacowana całkowita kwota pobierana na koniec roku wynosi 2 USD.840. To reprezentuje saldo wymagane w świadczeniu wątpliwych rachunków na koniec okresu.

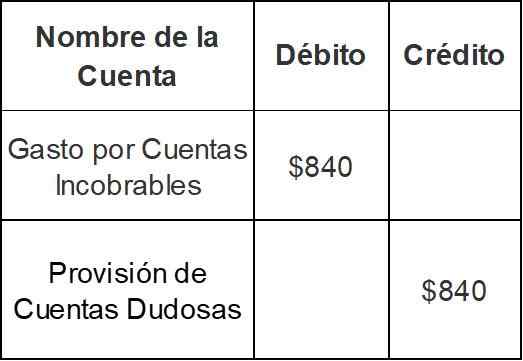

Ponieważ firma ma już akredytowane saldo w wysokości 2 USD.000 w świadczeniu wątpliwych rachunków, koniec końca roku zostanie stworzony w wysokości zaledwie 840 USD (2 USD.840 - 2 USD.000):

Wraz z tym wpisem saldo w dostarczaniu wątpliwych rachunków wzrośnie z 2 USD.000 do 2 USD.840.

Bibliografia

- Inventopedia. Nieprawialne akryty. Zaczerpnięte z Inventopedia.com.

- Zinina Money-Zine. Nieprawidłowe rachunki do zabezpieczenia. Zaczerpnięte z Money-Zine.com.

- Harold Averkamp. Istotne konta i wydatki złych długów. Pobrane z księgowości.com.

- Zasady rachunkowości. Akceptowanie dla nieopłacalności. Zaczerpnięte z zasad.com.