Charakterystyka kosztów historycznych, zalety, wady, przykłady

- 2254

- 147

- Eliasz Dubiel

Koszty historyczne Są to pierwotne koszty transakcji, jak początkowo zarejestrowane w księgowych księgach firmy. Stanowią one jedną z zasad wykorzystywanych jako sposób na określenie kwot, za pomocą których liczba jest liczba elementów bilansu ogólnego i wyników.

Jest również znany jako konwencjonalna rachunkowość, ponieważ historyczna baza kosztów jest najczęściej używana w rachunkowości. Można go jednak połączyć z innymi bazami, takimi jak wartość realizacji netto i najniższy koszt, z którymi ogólnie przeprowadzane jest rozliczanie zapasów.

Ponadto firmy wolą wnosić zobowiązania płatności do swojej wartości bieżącej, a wartości negocjalne są ogólnie zarejestrowane na wartość rynkową.

Koszt historyczny ma wymagać, aby akta księgowe były przechowywane po pierwotnych cenach transakcji i że kwoty te są utrzymywane w całym procesie rachunkowości, aby służyć jako podstawa kwot w sprawozdaniach finansowych.

[TOC]

Charakterystyka kosztów historycznych

Koszty historyczne mają kilka cech:

- Zasada realizacji

Koszty historyczne opierają się na tej zasadzie, która ma wymóg rozpoznawania dochodów tylko wtedy, gdy skutecznie dokonały. Ta zasada ma istotny wpływ, który wpływa zarówno na równowagę, jak i stan zysków i strat.

Zasada wymaga, aby w stanie zysków i strat obejmuje tylko dochód. W bilansie zasada ta wymaga, aby środki trwałe władzy spółki komercyjnej były ustalane na koszty historyczne do czasu sprzedaży aktywów, niezależnie od jakiejkolwiek zmiany tego samego.

Wyjątki

Gdy księgowy naprawia bilans, większość aktywów wyraża się kosztem historycznym. Jednak niektóre bardzo płynne aktywa są podporządkowane z wyjątkiem tej koncepcji.

Może ci służyć: Armand FeigenbaumNa przykład inwestycje w zadłużenie lub instrumenty kapitałowe innych spółek, które mają przekształcić się w najbliższą przyszłość, są pokazane na obecną wartość rynkową.

W ten sam sposób należności rachunki są przedstawiane w ich wartości realizacji netto, co jest przybliżoną kwotą gotówki, którą firma oczekuje od należności w momencie pobierania.

Przyczyną tych wyjątków koncepcji kosztów historycznych jest zapewnienie wiarygodnych informacji, aby móc zapewnić przepływy pieniężne podmiotu i pomóc w podejmowaniu decyzji sprawozdań finansowych sprawozdań finansowych.

- Stabilna jednostka pieniężna

To założenie opiera się na fakcie, że nie ma inflacji lub że stopę inflacji można zignorować. Jednostka pieniężna nie jest stabilna w czasach inflacji, ze względu na zmianę ogólnej siły nabywczej waluty. Stworzy to poważne problemy do pomiaru i przekazywania wyników firmy.

Zalety i wady historycznego systemu kosztów

- Zalety

Zmniejsza kryteria osobiste

Możliwość, że konta mogą być zepsute przez osobiste kryteria tych, którzy je przygotowują, jest zminimalizowana w celu zminimalizowania. Opierając się na rzeczywistych transakcjach, zapewnia mniej dyskusyjne dane niż te znalezione w alternatywnych systemach księgowych.

Prostota i pewność

Firmy wiedzą, co zapłacili za aktywa, kiedy je kupili. Jest to bardzo obiektywna metoda, ponieważ subiektywne szacunki nie są uwzględnione.

Dane rachunkowości są uważane za stronnicze, są bardziej niezawodne dla inwestorów i innych użytkowników. Sprawozdania finansowe można łatwo zweryfikować za pomocą niektórych dokumentów. Z tego powodu księgowi wolą więcej tej tradycyjnej rachunkowości

Może ci służyć: fakty ekonomicznePrawnie rozpoznane

Jest to jedyny prawnie uznany system księgowy, który jest akceptowany jako podstawa podatków, deklaracja dywidend, definicja kapitału prawnego itp.

Preferencje użytkownika

Użytkownicy wewnętrzni i zewnętrzni preferują ten system kosztów, a sprawozdania finansowe przygotowane dzięki im.

- Niedogodności

Ignoruj zmiany wartości walutowej

Wartości książek mogą opierać się na nieaktualnych kosztach, nie będąc w stanie poradzić sobie z wpływem zmian cen na środki trwałe.

W inflacji zastosowana jednostka pieniężna nie ma stałej wartości, zmniejszając jej wartość wraz ze wzrostem cen. Koszty historyczne ignorują te spadki wartości waluty, dodając transakcje zarejestrowane w różnych terminach, z walutą o zmiennej wartości.

Dlatego będzie mieszanka wartości do pomiaru różnych rachunków, w zależności od daty zarejestrowania każdego elementu.

Nie możesz porównywać bieżących dochodów z bieżącymi kosztami

Dochód mierzony jest obecną obecną walutą, podczas gdy koszty produkcji są mieszanką bieżących i historycznych kosztów.

Niektóre koszty są mierzone za pomocą starych wartości walutowych, takich jak amortyzacja. Inne mają nowsze wartości, takie jak zapasy. Wreszcie inne odzwierciedlają bieżącą wartość, taką jak wynagrodzenie, koszty sprzedaży i bieżące operacje.

Przykłady kosztów historycznych

Wymiana zapasów

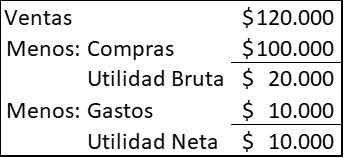

Firma kupuje 20.000 artykułów każdego roku, sprzedając je wszystkie rocznie. W 2020 r. Cena wynosiła 5 USD za każdą pozycję, ale dostawca ogłasza, że do 2021 r. Cena wzrośnie do 6 USD. W 2020 r. Pozycje zostały sprzedane za 6 USD, a firma miała pozostałe wydatki 10 USD.000

Zgodnie z kosztami historycznymi rachunki rachunku zysków i strat pojawiają się w następujący sposób:

Może ci służyć: schemat wycieczki: po co to jest, jak się radzi, przykłady

Kiedy firma zdecyduje się kupić nowy zapas, aby zastąpić sprzedaż, będziesz potrzebować 120 USD.000 (6 × 20 USD.000), ale jego zasoby gotówkowe wynoszą tylko 110 USD.000, czyli sprzedaż (120 USD.000) minus wydatki (10 USD.000).

Pomimo uzyskania zysków, nie będziesz w stanie utrzymać zdolności operacyjnych bez pożyczania lub zbierania większego kapitału. Im wyższe opóźnienie między nabywaniem towarów a jego sprzedażą, tym poważniejsza będzie sytuacja.

Wymiana aktywów trwałych

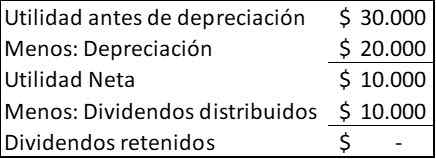

Firma kupuje maszynę za 100 USD.000, czekając na pięć lat, bez wartości odpadów. Wszystkie jego zyski przekazuje go akcjonariuszom. Twój zysk jest oczekiwany, a amortyzacja wytrzyma 30 USD.000 każdego roku. Rachunki rachunku zysków i strat na każdy rok będą wynosić:

Gotówka generowana co roku przez firmę wynosi 30 USD.000, reprezentowane przez użyteczność przed amortyzacją. Amortyzacja jest jedynie opłatą rachunkową, aby rozpowszechniać koszt korzystania z maszyny podczas jej okresu użytkowania.

Po pięciu latach firma wygeneruje 150 USD.000 korzyści i będzie dystrybuowane w dywidendzie 50 USD.000, pozostawiając saldo 100 USD.000, możliwość dystrybucji jako dywidenda lub reinwestowana w nowy zespół.

Jeśli jednak w ciągu tych pięciu lat nastąpił znaczny wzrost cen, firma odkryje, że nie ma wystarczających środków na zastąpienie zespołu, który już osiągnął koniec swojego życia gospodarczego.

Bibliografia

- Ready stosunków (2020). Koszt historyczny. Zaczerpnięte z: Readyratios.com.

- Manukriti Nandwa (2020). Rachunkowość kosztów historycznych (HCA): Znaczenie, korzyści i ograniczenia. Notatki księgowe. Pobrane z: księgowości.internet.

- Rachunkowość zarządzania (2020). Historyczna koncepcja kosztów. Zrobione z: Księgowództwo.org.

- Rachunkowość finansowa (2016). Charakterystyka kosztów historycznych. Zrobione z: księgowości 123.Blogspot.com.

- Margaret James (2020). Koszt historyczny. Inventopedia. Zaczerpnięte z: Investopedia.com.

- « Charakterystyka woltometr, operacja, do czego jest typów

- Alilo Alilic Unit, Carbocation, Radical, przykłady »