ABC kosztuje kroki, znaczenie, zalety, przykład

- 3978

- 334

- Arkady Sawicki

Koszty ABC o Koszty oparte na aktywności są zdefiniowane jako model rachunkowości do obliczania kosztów, który monitoruje konsumpcję zasobów i identyfikuje działania prowadzone przez firmę, a następnie przypisuje koszty pośrednie do produktów końcowych.

Zasoby są przypisywane do działań firmy, a działania te są przypisywane do wszystkich obiektów kosztów (usług lub produktów końcowych), w zależności od rzeczywistego zużycia każdego. Te ostatnie wykorzystują wyznaczniki kosztów, aby powiązać koszty działań z produktami.

Źródło: Pixabay.com Ten model obliczania kosztów jest wykorzystywany do obliczania ceny docelowej, obliczenia kosztów produktu, analizy rentowności produktu, analizy rentowności klientów i cen usług.

Jest również popularny, ponieważ organizacje mogą opracować podejście korporacyjne i znacznie lepszą strategię, jeśli koszty zostaną lepiej uchwycone.

[TOC]

Ulepszenie procesu kosztów

Koszty oparte na aktywności poprawiają proces kosztów na trzy sposoby. Po pierwsze, rozszerza liczbę grup kosztów, które można wykorzystać do zebrania ogólnych kosztów. Zamiast gromadzić wszystkie koszty w grupie firm, koszty na działanie są łączone.

Po drugie, utwórz nowe podstawy, aby przypisać ogólne koszty do artykułów, aby koszty są przypisywane na podstawie działań generujących koszty, zamiast miar wielkości, takich jak godziny maszynowe lub bezpośrednie koszty pracy.

Wreszcie, ABC zmienia charakter kilku kosztów pośrednich, dzięki czemu koszty, które wcześniej uznano za pośrednie, takie jak amortyzacja lub kontrola, można przypisać niektórym działaniom.

ABC przenosi ogólne koszty produktów o dużej objętości do produktów o niskim poziomie objętości, podnosząc w ten sposób jednostkowy koszt produktów o niskiej objętości.

Model kosztów ABC

Koszt ABC to model rachunkowości, który identyfikuje i przypisuje koszty do działań ogólnych, a następnie przypisuje te koszty do produktów.

Model kosztów ABC oparty jest na działaniach, które są każdym zdarzeniem, jednostką roboczą lub zadaniem z określonym celem, takie jak konfigurowanie maszyn produkcyjnych, projektowanie produktów, dystrybucja gotowych produktów lub sprzęt operacyjny.

System kosztów ABC rozpoznaje związek między kosztami, działaniami ogólnymi i produktami produkowanymi. Poprzez tę relację przypisuje koszty pośrednie do produktów w mniej arbitralny sposób niż tradycyjne metody.

Jednak niektóre koszty są trudne do przypisania do tego modelu rachunkowości kosztów. Na przykład pensje personelu biurowego są czasami trudne do przypisania produktu. Z tego powodu model ten znalazł swoją niszę w sektorze produkcyjnym.

Kontroler aktywności

Działania zużywają zasoby i są uważane za obiekty kosztów. W modelu ABC aktywność można również uznać za każdą transakcję lub zdarzenie, które jest kontrolerem aktywności.

Kontroler aktywności, znany również jako kontroler kosztów, jest używany jako baza alokacji.

Przykładami kontrolerów działań są: żądania konserwacji, zużyta energia, zamówienia zakupu lub inspekcje jakości.

Poziomy aktywności

W przeciwieństwie do tradycyjnych systemów pomiaru kosztów, które zależą od zliczania wolumenu produkcji, takich jak godziny maszynowe i/lub bezpośrednie godziny pracy, w celu przypisania kosztów pośrednich produktom, system ABC klasyfikuje pięć ogólnych poziomów aktywności.

Może Ci służyć: Systemy produkcyjne: główne typy i cechyPoziomy te nie są związane z liczbą jednostek produkowanych. Obejmują one aktywność na Lot.

Kroki, aby to wdrożyć

Zidentyfikuj koszty

Pierwszym krokiem jest zidentyfikowanie kosztów, które chcesz przypisać. Jest to najważniejszy krok w całym procesie, ponieważ stara się mieć odpowiedni zakres projektu.

Na przykład, jeśli chcesz określić całkowity koszt kanału dystrybucji, koszty reklamy i przechowywania związane z tym kanałem zostaną zidentyfikowane, ignorując koszty badań, ponieważ są one związane z produktami, a nie kanałami.

Załaduj koszty wtórne

Grupy są tworzone dla tych poniesionych kosztów, które nie wspierają bezpośrednio produktów lub usług firmy, ale świadczą usługi innym częściom firmy.

Treść tych wtórnych grup kosztów obejmuje usługi komputerowe, wynagrodzenie administracyjne i inne podobne koszty.

Koszty te zostaną przypisane później do innych grup kosztów bezpośrednio związanych z produktami i usługami.

Załaduj koszty pierwotne

Grupy są tworzone dla najbardziej wyrównanych kosztów z produkcją towarów lub usług.

Często występuje określone grupy kosztów dla każdej linii produktu. Podobnie można uznać za tworzenie grup kosztów dla każdego kanału dystrybucji lub dla każdego zakładu.

Koszty te mogą obejmować badania i rozwój, jakość, reklamę, zakupy i dystrybucję.

Zmierzyć kontrolery aktywności

System kompilacji danych może być wykorzystany do gromadzenia informacji o kontrolerach działań używanych do przypisania kosztów wtórnych grup kosztów do grup pierwotnych, a także do przypisania kosztów podstawowych grup kosztów do obiektów do obiektów kosztów.

Przypisać koszty wtórne do podstawowej

Kontrolery działań powinny być wykorzystywane do rozdzielenia kosztów wtórnych grup kosztów na podstawowe grupy kosztów.

Przypisz koszty podstawowe do obiektów kosztów

Do przypisania treści każdej grupy kosztów podstawowych należy użyć kontrolera działań. Dla każdej grupy kosztów pojawi się osobny kontroler aktywności.

Sformułować raporty

Wyniki systemu ABC staną się raportami do korzystania z zarządzania.

Na przykład, jeśli system został pierwotnie zaprojektowany do uzyskania informacji o ogólnych wydatkach według regionu sprzedaży geograficznej, dochód uzyskany w każdym regionie zostaną zgłoszone, wszystkie bezpośrednie koszty i ogólne wydatki uzyskane z systemu ABC.

Działaj na informacjach

Działanie kierownicze najczęściej w raporcie ABC jest zmniejszenie ilości kontrolerów aktywności używanych dla każdego obiektu kosztu. Powinno to zmniejszyć ilość ogólnych wydatków, które są używane.

Znaczenie

Koszty aktywności

ABC ma na celu monitorowanie kosztów działań, dzięki czemu można go wykorzystać, aby sprawdzić, czy koszty działalności są zgodne ze standardami branżowymi, ponieważ administracja koncentruje się na obniżaniu kosztów.

Rentowność klientów

Chociaż większość kosztów poniesionych dla klientów to po prostu koszty produktów, istnieje również element ogólnych wydatków, takich jak wysoki poziom obsługi klienta, zarządzanie produktami i kooperacyjne umowy marketingowe.

Może ci służyć: instytucje ekonomiczne: cechy, przykłady, celeSystem ABC może zamówić te dodatkowe ogólne koszty i pomóc ustalić, którzy klienci naprawdę generują rozsądny zysk.

Koszty dystrybucji

Typowa firma korzysta z różnych kanałów dystrybucji do sprzedaży swoich produktów, takich jak detaliczna, internetowa, dystrybutorzy i katalogi pocztowe.

Większość kosztów utrzymania kanału dystrybucyjnego jest przeciążeniem, więc dzięki możliwości rozsądnego ustalenia, które kanały dystrybucji mają nadmierne koszty, sposób, w jaki są używane, a nawet wyeliminować kanały niezwiązane.

Zrób lub kup

ABC zapewnia pełny widok każdego kosztu związanego z produkcją produktu, aby można go było zobaczyć.

Marginesy

Przy prawidłowym alokacji ogólnych wydatków systemu ABC można określić marginesy różnych produktów, linii produktów i kompletnych spółek zależnych.

Jest to bardzo przydatne do ustalenia, gdzie umieścić zasoby firmy, aby uzyskać największe marże.

Cena minimalna

Cena produktu jest naprawdę oparta na cenie, którą zapłaci rynek, ale musisz wiedzieć, jaki jest koszt produktu, aby uniknąć sprzedaży produktu, który traci pieniądze w każdej sprzedaży.

ABC bardzo dobrze jest ustalić, które ogólne koszty powinny być uwzględnione w tym minimalnym koszcie, w zależności od okoliczności, w których sprzedawane są produkty.

Zalety i wady

Zalety

Podstawową zaletą korzystania z systemu ABC jest dokładniejsze ustalenie, w jaki sposób koszty pośrednie są wykorzystywane w produkcie.

- Koszty ABC zapewniają bardziej precyzyjne koszty modelu produktów/usług, co prowadzi do bardziej precyzyjnych decyzji dotyczących cen.

- Zwiększa zrozumienie ogólnych wydatków i kontrolerów działań.

- To sprawia, że droższe i dodane czynności w zakresie wartości, umożliwiając menedżerom ich zmniejszenie lub wyeliminowanie.

- Umożliwia lepszą analizę rentowności produktu i klientów.

podejmowanie decyzji

ABC był wykorzystywany do wspierania strategicznych decyzji, takich jak ceny, podwykonawstwo, identyfikacja i pomiar inicjatyw poprawy procesu.

Dzięki ABC firma może solidnie oszacować wszystkie komponenty kosztów produktów, działań i usług, będąc w stanie pomóc w informacjach w podejmowaniu decyzji przez firmę:

-Zidentyfikuj i eliminuj nieoprzeczalne produkty i usługi, obniżając ceny tych, którzy są zawyżone.

-Zidentyfikuj i wyeliminuj procesy produkcyjne, które są nieskuteczne, przypisując koncepcje przetwarzania do produkcji tego samego produktu z lepszą wydajnością.

Niedogodności

Koszty stałe jako zmienne

Kluczowym problemem z ABC jest to, że traktuje koszty stałe tak, jakby były zmienne. Z tego powodu przedstawia niedokładny obraz, który może prowadzić do błędnych decyzji.

Śledzenie kosztów

Niektóre ogólne koszty są trudne do przydzielania produktów, takich jak wynagrodzenie dyrektora wykonawczego.

Koszty te nazywane są „wsparciem biznesowym”. Nie są przypisywane do produktów, ponieważ nie ma na to metody.

Jednak ta grupa nieczystych ogólnych kosztów musi być objęta wkładem każdego z produktów.

Czas instalacji

System ABC jest bardzo trudny do zainstalowania. Jako standard, jego wdrożenie trwa kilka lat, gdy firma próbuje ją zainstalować we wszystkich swoich liniach produktów.

Trudno być w stanie utrzymać wysoki poziom wsparcia administracyjnego i budżetowego na czas.

Może ci służyć: Poam Matrix: Czynniki, jak to się robi, przykładyNieużywany raport czasowy

Kiedy pracownicy są proszeni o zgłoszenie czasu poświęconego różnym czynności.

Jednak w dniu pracy, takich jak przerwy, spotkania, gry w Internecie, jest wystarczająco dużo czasu wolnego. Pracownicy maskują te działania, przypisując inne działania więcej czasu.

Te zawyżone liczby będą reprezentować złe alokacja kosztów w systemie ABC.

Przykład

Alex Erwin założył markę Meble Interwood 10 lat temu. Chociaż ma 50 wykwalifikowanych stolarzy i 5 sprzedawców na liście płac, zajmował się rachunkowością.

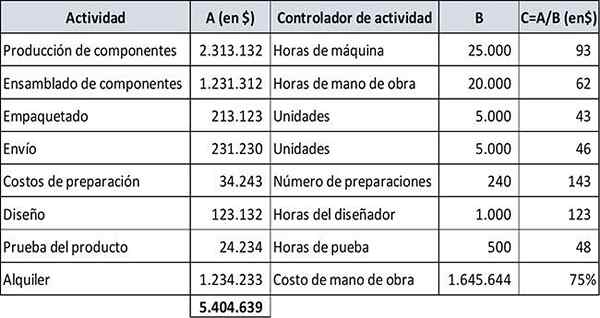

Całkowita kwota budżetowa ogólnych wydatków produkcyjnych na rok wynosi 5 USD.404.639. Łącznie budżetowe godziny pracy wynosi 20.000.

Alex zastosował tradycyjną metodę kosztów przez 10 lat. Wskaźnik niewykonania zobowiązania ogólnych wydatków opierał się na łącznej liczbie godzin pracy. Jednak zatrudnił doradcę, który zalecił użycie modelu kosztów ABC.

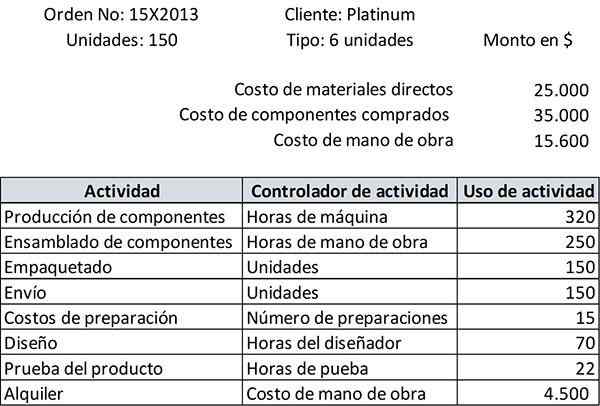

Klient Platinum złożył niedawno zamówienie 150 sofy typu 6 pozycji. Oczekuje się, że zamówienie zostanie dostarczone za miesiąc. Platinum będzie rozliczane na koszty plus 25%.

Ponieważ korzyść z systemu kosztów opartych na kosztach przekracza koszty wdrożenia, Alex siedział z Aaronem Masonem, jego głównym inżynierem, w celu zidentyfikowania działań przeprowadzonych przez firmę w dziale Sofas.

Ustanowienie działań

Następnie obliczono roczny koszt każdej aktywności, jego kontroler aktywności i jego zastosowanie (B) dla każdej aktywności zidentyfikowano, a standardową szybkość (C) obliczono dla każdej aktywności. Wyniki zostały podsumowane poniżej:

Gdy zamówienie było gotowe do spakowania, Aaron dostarczył raport o całkowitych kosztach poniesionych, z listą działań przeprowadzonych dla tego zamówienia, jak pokazano:

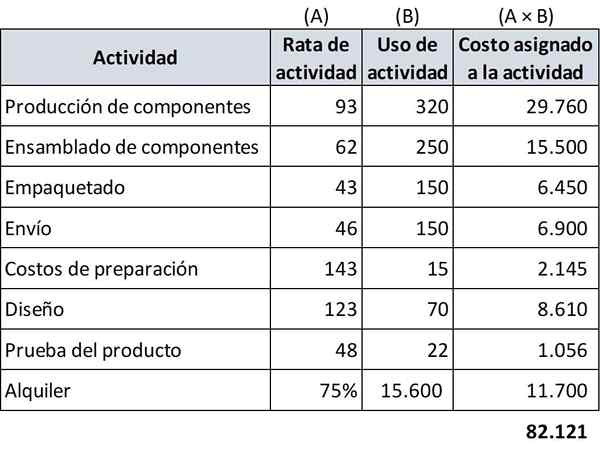

Ponieważ masz już wszystkie niezbędne dane, możesz obliczyć koszt zamówienia za pomocą kosztów ABC.

Przypisanie kosztów żądania

W koszcie ABC koszt bezpośrednich materiałów, koszty zakupionych komponentów i koszt pracy pozostają taki sam jak w tradycyjnym koszcie produktu.

Jednak przypisana wartość ogólnych wydatków produkcyjnych jest dokładniejsza.

Poniższy arkusz kalkulacyjny szacuje ogólne wydatki produkcyjne, które należy przypisać na żądanie Platinum:

-Materiały bezpośrednie: 25 USD.000

-Komponenty zakupione: 35 USD.000

-Koszt pracy: 15 USD.600

-Ogólne wydatki produkcyjne: 82 USD.121

Dlatego całkowity koszt zamówienia zgodnie z kosztem opartym na kosztach wynosi: 25.000+35.000+15.600+82.121 = 157 USD.721.

Zgodnie z tym dokładnym oszacowaniem kosztu zamówienia, na podstawie modelu ABC, faktura musi zostać zwiększona do: (157 USD.721 × 1,25) = 197 USD.150.

Bibliografia

- Wikipedia, The Free Encyclopedia (2019). Kalkulacja kosztów na podstawie aktywności. Zaczerpnięte z: w.Wikipedia.org.

- Will Kenton (2019). Koszt oparty na aktywności (ABC). Inventopedia. Zaczerpnięte z: Investopedia.com.

- Steven Bragg (2019). Kalkulacja kosztów na podstawie aktywności. Narzędzia księgowe. Zrobione z: księgowych.com.

- Mój kurs księgowy (2019). Co to jest koszty oparte na aktywności (ABC)? Zaczerpnięte z: MyContingCourse.com.

- Rachel Blakely-Gray (2018). Koszt oparty na aktywności dla małych firm. Oprogramowanie Patriot. Zaczerpnięte z: patriotsoftware.com.

- CGMA (2013). Koszt oparty na aktywności (ABC). Zaczerpnięte z: CGMA.org.

- Xplaind (2019). Kalkulacja kosztów na podstawie aktywności. Zaczerpnięte z: xplaind.com.