Koszt chłonny

- 2907

- 728

- Pani Waleria Marek

Wyjaśniamy, jakie koszty chłonne, jego cechy, istniejące systemy, zalety i wady, i dajemy przykład

Jaki jest koszt chłonnościowy?

On Koszt chłonny, Nazywany również całkowite koszty absorpcji, jest to metoda rachunkowości zarządczej, która ładuje wszystkie koszty związane z produkcją określonego produktu. Ta metoda implikuje zastosowanie całkowitych bezpośrednich kosztów i ogólnych kosztów związanych z produkcją produktu, takiego jak baza kosztów.

Wśród bezpośrednich kosztów związanych z produkcją produktu są pensje pracowników, którzy bezpośrednio wytwarzają produkt, surowce wykorzystywane do produkcji produktu i wszystkie ogólne wydatki, takie jak koszty usług publicznych wykorzystywanych do przygotowania produkt.

Koszt absorbenta nazywany jest również kosztem całkowity, ponieważ wszystkie koszty - w tym wydatki ogólne - są uwzględnione jako koszt produktu.

W przeciwieństwie do innej alternatywnej metody kalkulacji, zwanej bezpośrednimi kosztami, wydatki ogólne są przypisywane do każdego wyprodukowanego produktu, niezależnie od tego, czy jest sprzedawany.

Charakterystyka kosztów chłonnych

- Koszt chłonności implikuje rozkład wydatków ogólnych wśród wszystkich jednostek wyprodukowanych w danym okresie. Z drugiej strony, bezpośrednie kalkulacje grupują sumę wszystkich ogólnych wydatków i donosi, że koszt jako osobna linia.

- Określa koszt jednostkowy wydatków ogólnych, które należy przypisać do produktów.

- Różni się od innych metod obliczania kosztów, ponieważ uwzględnia również stałe wydatki produkcyjne (takie jak wynajem zakładu, usługi publiczne, amortyzacja itp.).

- Koszt pochłaniania spowoduje dwie kategorie wydatków ogólnych: te mające zastosowanie do kosztów sprzedawanych towarów i tych, które mają zastosowanie do zapasów.

Może ci służyć: José Antonio Fernández Arena: Biografia, metoda i wkładSystemy kalkulacyjne pochłaniające

Kosztowanie zlecenia pracy

Obliczanie kosztu jest przypisywane do produktu przez partie (nieokreślony zestaw kilku jednostek produkcyjnych).

Proces wyceny

Obliczanie kosztu jest systematycznie przypisywane do produktu, ponieważ nie ma dużo.

Koszt oparty na aktywności (ABC)

Obliczenie kosztu przypisanego do produktu końcowego pochodzi z wszystkich kosztów i wydatków.

Zalety kalkulacji pochłaniania

- Absorbencyjne koszty uwzględniają wszystkie koszty produkcji, nie tylko koszty bezpośrednie, ponieważ koszty bezpośrednie. Obejmuje stałe koszty operacyjne firmy, takie jak wynagrodzenie, wynajem obiektów i faktur publicznych.

- Zidentyfikuj znaczenie stałych ogólnych kosztów związanych z produkcją.

- Pokazuje niższą fluktuację zysków netto w przypadku ciągłej produkcji, ale ze sprzedażą oscylującą.

- Generuje wyjątkową sytuację, w której dzięki produkcji większej liczby jednostek dochód netto jest zwiększony. Wynika to z faktu, że ogólne wydatki są rozdzielane między wszystkimi wyprodukowanymi jednostkami; Ogólne wydatki na jednostkę spadną koszty sprzedawanych towarów.

- Ponieważ aktywa pozostają częścią książek spółki na koniec okresu, absorbent kosztu odzwierciedla koszty stałe przypisane do artykułów w końcowych zapasach.

Wydanie oficjalnych raportów stronom trzecim

Jedną z głównych zalet wyboru wykorzystywania absorbującego kosztu jest to, że spełnia ogólnie akceptowane zasady rachunkowości (PCGA) i jest zobowiązana do poinformowania usługi wewnętrznej dochodu (IRS).

Może Ci służyć: teoria konsumentów: cechy, aplikacje, przykładyNawet jeśli firma zdecyduje się wykorzystać bezpośrednie koszty na swoje wewnętrzne cele rachunkowości, nadal musisz obliczyć absorbent kosztów składania podatków i wydawania innych oficjalnych raportów.

Spowoduje to dokładniejsze rachunkowość w odniesieniu do ostatecznego zapasów. Ponadto liczone są więcej wydatków w odsłoniętych produktach, co zmniejsza zgłoszone wydatki. Powoduje to, że obliczany jest większy dochód netto przy porównaniu go z obliczaniem bezpośredniego kosztu.

Zapewniają firmie bardziej precyzyjny wizerunek rentowności niż koszty bezpośrednie, jeśli produkty nie są sprzedawane w tym samym okresie rachunkowości, w którym są produkowane.

Może być ważne dla firmy, która zwiększa swoją produkcję na długo przed sezonowym wzrostem zaplanowanym w sprzedaży.

Zastosowanie kalkulacji pochłaniania może być szczególnie kluczowe dla małych firm, które często nie mają rezerw finansowych. Firmy te nie mogą sobie pozwolić na straty lub sprzedawać produkty bez pojęcia o rozliczaniu ogólnych wydatków.

Niedogodności

- Trudno wziąć pod uwagę wszystkie stałe wydatki ogólne produkcyjne w celu obliczenia ceny na jednostkę, która ma zostać przypisana do produktów.

- Może sprawić, że poziom rentowności firmy wyglądałby lepiej niż w danym okresie rachunkowości, ponieważ wszystkie koszty stałe nie wywnioskowają dochodu, chyba że wszystkie wyprodukowane produkty spółki są sprzedawane. Oprócz stronniczych deklaracji strat i strat, może to błąd w zarządzaniu.

- Ponieważ kalkulacja absorbentu jest podkreślana w całkowitym koszcie (zarówno zmiennym, jak i ustalonym), nie jest przydatne, aby kierownictwo używać go do podejmowania decyzji dotyczących wydajności operacyjnej lub do kontrolowania lub planowania.

Może ci służyć: dźwignia operacyjna- Nie zapewnia tak dobrej analizy kosztów i wolumenu, jak koszty bezpośrednie. Jeśli koszty stałe są szczególnie dużą częścią całkowitych kosztów produkcji, trudno jest określić zmiany kosztów występujące na różnych poziomach produkcji.

- Ponieważ koszty pochłaniania obejmują ogólne wydatki, jest niekorzystne przy porównaniu go z bezpośrednim kosztem, gdy podejmowane są decyzje dotyczące przyrostowych decyzji cenowych. Koszt bezpośrednie obejmuje tylko dodatkowe koszty w celu uzyskania następującej jednostki przyrostowej produktu.

Przykład

Organizacja X tylko produkuje i sprzedaje produkt i. Znane są następujące informacje finansowe o produkcie i:

- Sprzedaż na kawałek: 50 USD.

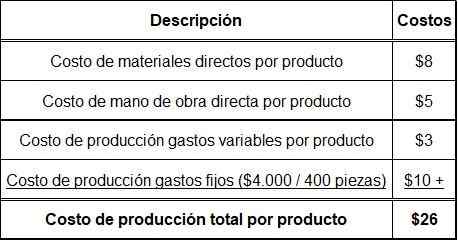

- Bezpośrednie koszty materiałów na produkt: 8 USD.

- Bezpośrednie koszty pracy na produkt: 5 USD.

- Ogólna zmienna kosztów produkcji na produkt: 3 USD.

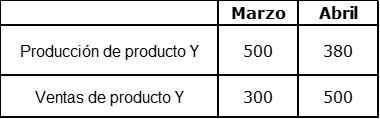

Szczegółowe informacje o produkcji i sprzedaży w odniesieniu do miesięcy marca i kwietnia

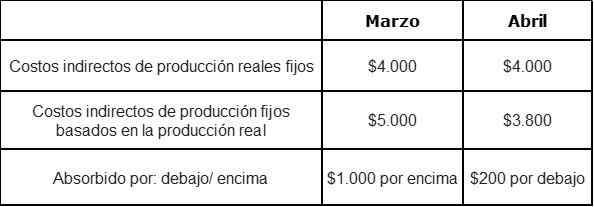

W marcu nie było początkowych zapasów. Stałe koszty pośrednie są teraz budżetowane na 4000 USD miesięcznie i zostały pochłonięte przez produkcję. Regularna produkcja to 400 sztuk miesięcznie.

Dodatkowe koszty to:

- Stała sprzedaż sprzedaży: 4000 USD miesięcznie.

- Stałe koszty administracyjne: 2000 USD miesięcznie.

- Zmienne koszty sprzedaży (prowizja): 5 % dochodu ze sprzedaży.

Pierwszy krok: Obliczenie całkowitych kosztów produkcji na produkt

Drugi krok: obliczenie zapasów i wartości produkcji

Trzeci krok: pośrednie koszty stałej produkcji pochłoniętej poniżej lub powyżej

Czwarty krok: Obliczenie korzyści z absorbentu kosztowania