Cykl operacyjny

- 3504

- 397

- Arkady Sawicki

Cykl operacyjny odnosi się do faz lub etapów, w których firma wykonuje działalność gospodarczą Jaki jest cykl operacyjny?

On Cykl operacyjny Odnosi się do dni wymaganych przez firmę do otrzymania zapasów, sprzedaży i zebrania gotówki ze sprzedaży tego zapasów. Cykl ten odgrywa ważną rolę w określaniu wydajności wydajności firmy.

W tym cyklu korzysta z należności i zapasów. Często jest porównywany z cyklem konwersji gotówki, ponieważ używa tych samych części komponentów.

Jednak to, co je wyróżnia, jest to, że cykl operacyjny analizuje te komponenty z perspektywy, w jaki sposób firma zarządza kapitałem operacyjnym, zamiast wpływu, jaki te komponenty mają na gotówkę.

Nazywa się to cyklem operacyjnym, ponieważ ten proces produkcji/kupowania zapasów, sprzedaży ich, odzyskiwania gotówki klientów i wykorzystywania tej gotówki do kupowania/produkcji zapasów jest powtarzana, gdy firma działa.

Krótki i długi cykl operacyjny

Cykl operacyjny jest miarą wydajności operacyjnej i zarządzania kapitałem obrotowym firmy. Krótki cykl operacyjny jest dobry. Wskazuje to, że gotówka firmy jest remisowana przez krótszy okres.

Firma z wyjątkowo krótkim cyklem operacyjnym wymaga mniej skutecznego utrzymania działalności, aby nadal mogła rosnąć i sprzedawać do stosunkowo niewielkich marginesów.

I odwrotnie, jeśli jego cykl operacyjny jest niezwykle długi, firma może mieć wielkie korzyści i nadal wymagać dodatkowego finansowania, chociaż robi to w umiarkowanym tempie.

Im krótszy jest lepszy?

Łatwo jest założyć, że im krótszy, tym lepiej, jeśli chodzi o cykl konwersji gotówki firmy lub jej cyklu operacyjnego. Jest to prawdą w przypadku pierwszego, ale niekoniecznie tak jest w drugim.

Oczywiście istnieje wiele zmiennych powiązanych z administracją należności, zapasów i płatnych rachunków. Zmienne te wymagają podejmowania wielu decyzji przez menedżerów.

Na przykład krótkie terminy zbierania mogą ograniczyć sprzedaż. Minimalne poziomy zapasów mogą oznaczać, że firma nie może w odpowiednim czasie przestrzegać zamówień. Prawdopodobnie powoduje to sprzedaż.

Może ci służyć: wierzycielDlatego wydaje się, że jeśli firma doświadcza solidnego wzrostu rozsądnej sprzedaży i zysków, elementy cyklu operacyjnego powinny odzwierciedlać wysoki stopień spójności historycznej.

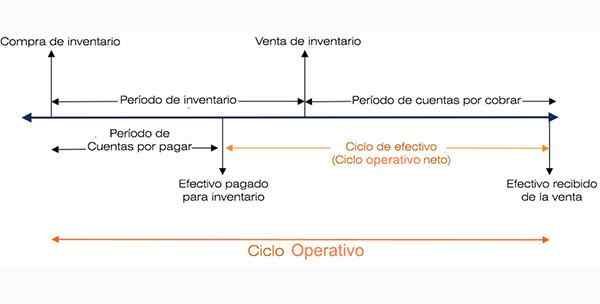

Cykl operacyjny netto (cykl gotówkowy) vs. Cykl operacyjny

Cykl operacyjny jest często mylony z cyklem operacyjnym netto. Jest to również znane jako cykl gotówkowy. Cykl operacyjny netto wskazuje, jak długo firma zajmuje zebranie gotówki na sprzedaż zapasów.

Z drugiej strony cykl operacyjny to okres między zakupem zapasów a gotówką naliczoną za sprzedaż zapasów.

Cykl operacyjny netto to okres między zapłatą zapasów a gotówką naliczoną za sprzedaż zapasów.

Schemat cyklu operacyjnego

Schemat cyklu operacyjnego Znaczenie cyklu operacyjnego

Cykl operacyjny oferuje wizję wydajności operacyjnej firmy. Preferowany jest krótszy cykl, ponieważ wskazuje na bardziej wydajny i udany biznes.

Krótszy cykl oznacza, że firma może szybko odzyskać swoją inwestycję i mieć wystarczająco skuteczne, aby wypełnić swoje obowiązki.

Jeśli cykl operacyjny firmy jest długi, oznacza to, że firma potrzebuje więcej czasu na przekształcenie zakupów zapasów gotówkowych.

Jak obliczany jest cykl operacyjny?

Wzór, który służy do obliczania cyklu operacyjnego w dniach, jest następujący:

Cykl operacyjny = RI + RCC, gdzie

RI = rotacja zapasów.

RCC = rotacja należności konta.

Rotacja zapasów jest równa średniej ilości dni, w których firma sprzedaje swoje zapasy.

Z drugiej strony rotacja należności jest okres dni, w których należności są przekształcane w gotówkę.

Alternatywnie, następujący rozszerzony wzór służy również do obliczenia cyklu roboczego:

Cykl operacyjny = (365 / koszt sprzedawanych towarów) × Średnie zapasy + (365 / sprzedaż kredytowa) × Średnie należności rachunkowe.

składniki

Aby określić cykl operacyjny firmy, analitycy muszą najpierw obliczyć różne komponenty zastosowane w poprzednim wzorze.

Po uzyskaniu ilości rotacji zapasów i rotacji należności z rachunków można je uwzględnić w formule, aby określić cykl operacyjny firmy.

Może ci służyć: Lawrence a. Appley: Biografia i wkład w administracjęRotacja zapasów (RI)

- Koszt sprzedawanych towarów, dostępny w rocznym rachunku zysków i strat spółki, między 365 w celu znalezienia kwoty kosztów sprzedawanych towarów dziennie.

- Oblicz kwotę średnich zapasów, dodając kwotę zapasów na początek (lub zakończenie poprzedniego roku) oraz kwotę końcowych zapasów. Obie kwoty są dostępne w bilansie.

Następnie podziel przez 2, aby uzyskać średnią kwotę zapasów w danym okresie.

- Podziel średnią kwotę zapasów uzyskaną w kroku 2, przez kwotę kosztów sprzedawanych towarów dziennie, uzyskane w kroku 1.

Na przykład firma z kosztami sprzedawanych produktów w wysokości 760 milionów dolarów i średnim zapasem w wysokości 560 milionów dolarów, będzie miała IR w następujący sposób:

760 milionów USD / 365 = 2 miliony USD (koszt towarów sprzedawany dziennie).

RI = 560 milionów USD / 2 miliony USD = 280 (dni rotacji zapasów).

Rotacja należności (RCC)

RCC można obliczyć za pomocą kwot sprzedaży netto i należności, z następującymi krokami:

- Podziel sprzedaż netto, dostępna w rocznej rachunku zysków i strat spółki, między 365 w celu ustalenia kwoty sprzedaży netto dziennie.

- Oblicz średnią kwotę należności, dodając początkową kwotę (lub koniec poprzedniego roku) i ostateczną kwotę należności. Następnie podziel przez 2, aby uzyskać średnią w danym okresie.

- Podziel średnią kwotę rachunków należności według kwoty sprzedaży netto dziennie.

Termin alternatywny

Powszechne jest również wyrażanie dwóch głównych elementów cyklu operacyjnego (RI i RCC) jako współczynnika (x) razy, pod względem wolumenu biznesowego.

Zatem rotacja zapasów wynosząca 280 dni byłaby wyrażona jako rotacja 1,3 razy w roku. Jest tak, ponieważ 365 dni / 280 dni = 1,3 razy.

Niektórzy analitycy wolą używać dni, ponieważ jest to bardziej dosłowne i łatwiejsze do zrozumienia z koncepcyjnego punktu widzenia.

Przykłady cyklu operacyjnego

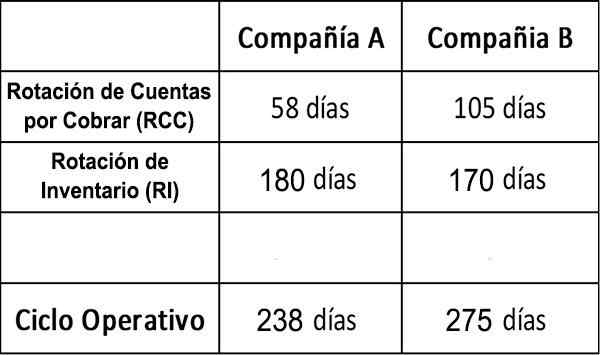

1. Porównanie firm

Możemy porównać dwie hipotetyczne firmy, firmę A i firmę B, z następującymi liczbami:

Może ci służyć: przeszacowanie dziedzictwa: jak jest obliczane i przykład

Jeśli chodzi o gromadzenie należności konta, z danych RCC wynika z tego, że firma A jest znacznie wydajniejsza niż firma B.

Zdrowy rozsądek określi, że im dłużej firma ma pieniądze bez opłat, tym większy poziom ryzyka, jakie przyjmuje.

Czy spółka B zaniedbanie, że nie zbierają swoich konta, podlega większemu efektywnemu należności? A może próbują zwiększyć swój udział w rynku, umożliwiając klientom bardziej atrakcyjne warunki płatności?

Te dwie firmy mają prawie ten sam zapas w ciągu kilku dni. W takim przypadku obie firmy mają dane RI, które są wyższe niż średnia firmy we wszystkich branżach.

Wnioski

Jest to zatem prawdopodobnie odzwierciedlenie omawianej branży, zamiast słabej wydajności. Jednak, aby uzyskać pełniejszy obraz, przydatne byłoby porównanie tych dwóch danych RI z innymi firmami w tej samej branży.

W pewnym sensie A jest bardziej wydajne przy użyciu pieniędzy innych ludzi, ale tylko przy tych liczbach powód tego nie jest od razu jasny.

Jest prawdopodobne, że analityk chce wiedzieć, co to oznacza dla reputacji kredytowej każdej z tych firm i dlaczego są one inne.

2. Walmart

Walmart Stores Inc. Ma to wiele wspólnego z zapasami. Znajdziemy jego cykl operacyjny, zakładając, że cała jego sprzedaż to: (a) sprzedaż w gotówce oraz (b) sprzedaż kredytowa.

Część A)

Dni podejmowane na konwersję zapasów na konta należności = 42.259 / (352.488 /365) = 43,76.

Ponieważ nie ma sprzedaży kredytowej, czas niezbędny do odzyskania gotówki należności z rachunku wynosi zero. Klienci zawsze płacą natychmiastową gotówką. Dlatego cykl operacyjny w tym przypadku wynosi: 43,76 dni.

Część (b)

Nie ma żadnych zmian w czasach przekształcania zapasów na należności.

Dni podejmowane na konwersję rachunków należności w gotówce = 6.353 / (469.162/365) = 4,94.

W takim przypadku cykl operacyjny to: 43,76 + 4,94 = 48,70.

Wartości te należy porównać z cyklem operacyjnym konkurentów Walmart, takich jak Amazon, Costco i Target.

Bibliografia

- Investopedia (2018). Współczynniki wydajności operacyjnej: cykl operacyjny. Zaczerpnięte z: Investopedia.com.

- Corporate Finance Institute (2018). Co to jest cykl operacyjny? Zaczerpnięte z: CorporateFinanceInstitute.com.

- Mój kurs księgowy (2018). Co to jest cykl operacyjny? Zaczerpnięte z: MyContingCourse.com.