Bilans ogólny spółki

- 2391

- 20

- Maksymilian Kępa

Wyjaśniamy, z czego składa się bilans, jego struktura, typy, jak to zrobić i podać przykład

Bilans jest obliczany na podstawie aktywów, zobowiązań i małżeństwa Jaki jest saldo firmy?

On Bilans ogólny spółki Informuje aktywa, zobowiązania i kapitał akcjonariuszy w danym momencie, dając podstawę do obliczania stawek rentowności i oceny ich struktury kapitału. Daj zdjęcie sytuacji finansowej spółki w jednej chwili, co jest właścicielem i musi, a także kwotę zainwestowaną przez akcjonariuszy.

Bilans ogólny pasuje do następującego równania, w którym aktywa są zrównoważone z jednej strony, a z drugiej zobowiązania plus aktywa akcjonariuszy (aktywne = zobowiązania + aktywa netto). Nazywa się to równowagą, ponieważ równanie jest zrównoważone lub zrównoważone.

Jest to intuicyjne: firma musi zapłacić za wszystko, co masz (aktywne), poprosiła o pieniądze (przyjęte długi) lub pobierając je od inwestorów (wydawanie kapitału akcjonariuszy).

Bilans ogólny wraz z państwami wyników i przepływów pieniężnych jest kamieniem węgielnym sprawozdań finansowych każdej spółki.

Struktura równowagi ogólnej

Bilans ogólny składa się z następujących elementów:

Aktywa

Aktywa to wszystkie elementy, które firma ma. Istnieją dwa rodzaje zasobów: krążące i nieokrągające.

- Aktywa obrotowe Są to elementy, które firma nabyła, a to stanie się gotówką za mniej niż rok. Ta sama gotówka, zapasy, należności i przedpłacone ubezpieczenie są uważane za aktywa krążące.

- Aktywa bez obwodu Są to środki trwałe, które ma firma. Sprzęt biurowy, własność budynków, gruntów, inwestycji długoterminowych, akcji i obligacji Wprowadź tę kategorię.

Pasywne

Są to płatności, które firma musi dokonać. Podobnie jak aktywa, występują zobowiązania krążące i nieokrągające.

- Obecne zobowiązania Reprezentują obowiązki płatności, które firma musi zapłacić w ciągu 12 miesięcy do daty salda. Na przykład faktury płatne dla dostawców, płatne wynagrodzenie i podatki dochodowe.

- zobowiązania niezakłócające Są kwotami, które firma ma ponad rok do zapłaty. Na przykład obowiązki bankowe i długów. Te zobowiązania są jednym z źródeł finansowania aktywów Spółki.

Kapitał

Jest częścią akcjonariuszy biznesowych. Kapitał jest kolejnym źródłem finansowania. Gdy obowiązki są odejmowane od aktywów spółki, wynikiem jest kapitał. Kapitał składa się z płatnego kapitału i zachowanych zysków.

- On Kapitał płatny Jest to kwota, którą każdy akcjonariusz początkowo zapłacił za swoje akcje.

- Zatrzymane zarobki Odnoszą się do kwoty pieniędzy, których firma nie sprzedała akcjonariuszom, a zamiast tego sama je ponownie zorganizowała.

Rodzaje równowagi

Istnieje kilka rodzajów równowagi. Najczęstsze są następujące:

Bilans sklasyfikowany

Przedstawia informacje na temat aktywów, zobowiązań i kapitału spółki sklasyfikowanej w podkategoriach rachunków.

Jest to najczęstszy rodzaj prezentacji bilansu i wykonuje dobrą pracę konsolidacyjną dużej liczby poszczególnych kont w formacie, który jest w pełni czytelny.

Księgowi muszą przedstawić informacje o bilansie w tej samej strukturze klasyfikacji w różnych okresach, aby informacje były bardziej porównywalne.

Wspólna równowaga wielkości

Przedstawia nie tylko standardowe informacje zawarte w bilansie, ale także kolumnę, która umieszcza tę samą informację, co procent aktywów ogółem (dla linii aktywów) lub jako procent całkowitych zobowiązań i aktywów netto. Przydatne jest zbadanie względnych zmian wielkości różnych kont.

Równowaga porównawcza

Ten format przedstawia równoległe informacje o zasobach, zobowiązaniach i aktywach firmy z wielu momentów w czasie.

Na przykład równowaga porównawcza może stanowić równowagę na koniec każdego roku w ciągu ostatnich trzech lat. Jest to przydatne do podkreślenia zmian w czasie.

Może ci służyć: Zarządzanie projektem: co to jest, fazy, cele, przykładyRównowaga pionowa

Format prezentacji bilansu to pojedyncza kolumna liczb, począwszy od indywidualnych certyfikatów aktywów, a następnie indywidualne zobowiązania i kończące się indywidualnymi grami kapitałowymi.

W ramach każdej z tych kategorii elementy są przedstawiane w zmniejszającej się kolejności płynności.

Jak osiągnąć ogólną równowagę?

Niezbędne informacje do osiągnięcia ogólnego salda znajdują się w ogólnej księdze Spółki, w której zarejestrowane są wszystkie transakcje finansowe dla określonego okresu.

Użyj podstawowego równania rachunkowości

To jest: aktywa = zobowiązania + dziedzictwo.

Bilans ogólny spółki ma trzy sekcje:

-

Aktywa

Zasoby, które ma.

-

Pasywne

Masz dług.

-

Dziedzictwo

Wkład akcjonariuszy i zyski spółki.

Umieść nagłówek i datę bilansu

Użyj tytułu „Balance General” u góry strony. Below, list the name of the organization and the specific date in force of the balance.

Przygotowanie sekcji aktywów

- Wymień wszystkie aktywa krążące, które mogą stać się gotówką w mniej niż rok po dniu salda. Są wymienione w kolejności płynności lub łatwości, z jaką mogą stać się gotówką. Wspólne rachunki to: Wartości skuteczne, negocjowane, należności, zapasy i wydatki przedpłacone.

- Dołącz subtotalne aktywów krążących, nazywając je „całkowitych aktywów krążących”.

- Wymień wszystkie niezakłócające lub trwałe zasoby, które są nieruchomościami, roślinami i sprzętem firmy, które są używane przez ponad rok, z wyjątkiem amortyzacji.

- Wymień aktywa niematerialne lub nie -monetarne, które będą trwać ponad rok, takie jak patenty, prawa autorskie, znaki towarowe.

- Dołącz subtotal aktywów nieokrągających, nazywając to „całkowitymi środkami trwałymi”.

- Dodaj podtotale krążących i trwałych, oznaczając je „zasobów ogółem”.

Przygotowanie sekcji zobowiązań

- Określ zobowiązania krążące, które są wygasane w ciągu roku po dacie salda. Wspólne konta to: rachunki płatne, weksla w krótkim okresie.

- Uwzględnij subtelne zobowiązania krążące i zatytułowane „Całkowite zobowiązania krążące”.

- Oblicz długoterminowe zobowiązania, które nie zostaną rozstrzygnięte w ciągu roku. Obejmują one długoterminowe weksle i kredyty hipoteczne, plany emerytalne.

- Dołącz długoterminowe zobowiązania podtotowe i nazwij to „całkowite zobowiązania długoterminowe”.

- Dodaj subtotale krążących zobowiązań i w perspektywie długoterminowej. Nazwij to „Całkowite zobowiązania”.

Obliczenie dziedzictwa i całkowitej

- Zrób listę wszystkich rachunków kapitałowych, takich jak akcje zwykłe, działania w skarbcu i całkowite zatrzymane zyski.

- Oblicz zatrzymane zyski, które są zyskami, które firma uzyskała przez pewien czas. Kwota skumulowanych zysków jest poszukiwana w równowadze z poprzedniego okresu, dodając je do użyteczności uzyskanej w rachunku zysków i strat, uzyskując w ten sposób całkowite bieżące zyski zatrzymujące.

- Dodaje się wszystkie konta ojcostwa, umieszczając „całkowitą dziedzictwo”.

- Dodaj ilości „zobowiązań całkowitych” i „całkowitego dziedzictwa”. Nazwij to „całkowitymi zobowiązaniami i dziedzictwem”.

- Równowaga została przygotowana prawidłowo, jeśli są to te same „całkowitą aktywa” oraz „całkowite zobowiązania i dziedzictwo”.

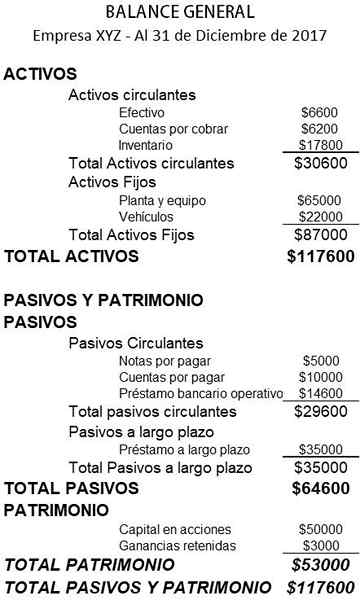

Przykład równowagi ogólnej

Poniżej znajduje się przykład ogólnej równowagi małej firmy:

Bibliografia

- Inventopedia. Równowaga arkusza. Zaczerpnięte z: Investopedia.com

- Wikipedia, wolna encyklopedia. Równowaga arkusza. Zaczerpnięte z: w.Wikipedia.org.

- Rochelle Bailis. 5 prostych sposobów utworzenia bilansu. Centrum zasobów QuickBooks. Zaczerpnięte z: QuickBooks.Intuit.com.

- Rada mędrca. Co to są bilanse i dlaczego są ważne? Zaczerpnięte z: mędrca.com.

- Corporate Finance Institute. Równowaga arkusza. Zaczerpnięte z: CorporateFinanceInstitute.com.

- Small Business Development Corporation. Przykład bilansu. Zaczerpnięte z: Smallbusiness.wa.Gov.Au.

- Narzędzia księgowe. Rodzaje formatów bilansowych. Zrobione z: księgowych.com.