Odroczone zobowiązania Charakterystyka rachunków i przykładów

- 4877

- 346

- Estera Wojtkowiak

A Odroczone zobowiązania To pieniądze, które firma otrzymuje od klienta jako przewidywana płatność za produkt lub usługę. Jest on zawarty w bilansie jako zobowiązania.

Dzieje się tak, ponieważ firma musiałaby zwrócić pieniądze, gdyby nie utrzymała udziału w leczeniu, ponieważ została uzgodniona. Dlatego jest to obowiązek, dla którego nie trzeba anulować do późniejszego okresu.

Źródło: Pixabay.com Jeśli odroczenie trwa dłużej niż rok, wówczas odpowiedzialność jest klasyfikowana w ogólnym bilansie Spółki jako długoterminowe zobowiązania. Odroczona odpowiedzialność jest również nazywana odroczonym kredytem lub odroczonym dochodem.

Zobowiązania z tytułu podatku odroczonego są tworzone, gdy kwota kosztów podatku dochodowego jest większa niż podatek od płatności. Może się to zdarzyć, gdy straty lub wydatki są odliczone od podatku, zanim zostaną rozpoznane w rachunku zysków i strat.

[TOC]

Charakterystyka rachunków odroczonych zobowiązań

Odroczone długoterminowe zobowiązania to zobowiązania, które nie pokonują w okresie rachunkowości bieżące.

Są one rejestrowane jako zobowiązanie w bilansie, wraz z innymi zobowiązaniami długoterminowymi, dopóki nie zostaną zapłacone. Są zgłaszane jako strata w rachunku zysków i strat.

-Odroczone elementy zobowiązań

Dochód otrzymany z góry

Odpowiada to dochodom z góry, takim jak prowizje, odsetki, opłaty, dzierżawa, transport, usługi techniczne, przenoszenie i fracht, emerytury i rejestracja, towary w tranzycie już sprzedawane, kwoty administracyjne i inne.

Należy zauważyć, że przed awarią niemożności dostarczenia dobra lub świadczenia usługi firma musi utrzymać pieniądze na możliwy zwrot kosztów.

Zainstaluj sprzedaż

W określonych okolicznościach firmy, które przeprowadzają sprzedaż ratalną, mogą uwzględniać świadczenie uzyskane przez sprzedaż jako odroczona korzyść brutto i wykonać proporcjonalną część świadczenia brutto w okresie tylko poprzez odzyskanie obiektu portfela sprzedaży.

Może ci służyć: Nayarit Activity Economic ActivityPodatek odroczony

Zobowiązania z tytułu odroczonego podatku odnotowują fakt, że firma będzie musiała zapłacić w przyszłości więcej podatków dochodowych, z powodu transakcji, która miała miejsce w bieżącym okresie, na przykład sprzedaż należności ratunkowej.

Jest to podatek, który należy zapłacić za bieżący okres, ale nie został jeszcze zlikwidowany. Odroczenie jest spowodowane różnicą czasową między momentem rejestrowania podatku a czasem, w którym jest naprawdę wypłacany.

-Zobowiązania z tytułu podatku odroczonego

Ogólnie rzecz biorąc, normy rachunkowości różnią się od przepisów podatkowych kraju. W rezultacie istnieje różnica w podatku dochodowym w rachunku zysków i strat w rachunku zysków stratowych i rzeczywista kwota podatku, która jest należna organom podatkowym.

Zysk spółki przed podatkami wskazanymi w rachunku zysków i strat może być większy niż zysk podlegający opodatkowaniu w deklaracji podatkowej. Z powodu tej różnicy tworzone są zobowiązania z tytułu odroczonego podatku.

Zobowiązanie z tytułu odroczonego podatku powstaje, gdy dochód lub koszt zostaną ujmowane w rachunku zysków i strat, zanim podlega jej wypłaty podatków.

Na przykład firma, która uzyskała zyski netto w tym roku, wie, że będziesz musiał zapłacić podatki za te zyski przedsiębiorstw. Ponieważ za bieżący rok stosuje się obowiązek podatkowy, należy również odzwierciedlić koszt na ten sam okres.

Jednak podatek nie zostanie zapłacony do następnego roku kalendarzowego. Aby naprawić różnicę czasu między zarejestrowaną a efektywną płatnością, podatek jest rejestrowany jako zobowiązania z tytułu odroczonego podatku.

Może ci służyć: działalność gospodarcza Argentyny (przez sektory)Przykłady

Wspólnym źródłem zobowiązań z tytułu odroczonego podatku jest sprzedaż instalacji, która jest uznanym dochodem, gdy firma sprzedaje swoje produkty z kredytu, które będą wypłacane w równych kwotach w przyszłości.

Zgodnie z zasadami rachunkowymi firma może uznać całkowity dochód sprzedaży pod względem ogólnie towarów, podczas gdy przepisy fiskalne wymagają.

Stwarza to tymczasową pozytywną różnicę między zyskiem księgowym spółki a zyskiem podlegającym opodatkowaniu, a także zobowiązaniami do podatku odroczonego.

Koszty amortyzacji

Innym źródłem zobowiązań podatkowych odroczonego jest różnica w traktowaniu wydatków na amortyzację zgodnie z prawem podatkowym i normami rachunkowymi.

Dzieje się tak, gdy firma stosuje przyspieszoną metodę amortyzacji dla deklaracji podatkowej i wykorzystuje liniową amortyzację w rachunku zysków i strat.

Wydatki na amortyzację na aktywa, do celów sprawozdania finansowego, są zwykle obliczane za pomocą metody linii prostej, podczas gdy przepisy podatkowe pozwalają nam zastosować metodę przyspieszonej amortyzacji.

Ponieważ metoda linii prostej powoduje niższą amortyzację w porównaniu z metodą przyspieszoną, korzyści księgowe firmy są tymczasowo wyższe niż korzyść podatkowa.

Firma uznaje różnicę między zyskami rachunkowymi przed opodatkowaniami a zyskiem podlegającym opodatkowaniu, poprzez wykorzystanie zobowiązań z tytułu odroczonego podatku.

Ponieważ firma nadal amortyzuje swoje aktywa, różnica między liniową amortyzacją a przyspieszoną amortyzacją jest zmniejszona. Kwota zobowiązań z tytułu odroczonego podatku stopniowo jest eliminowana przez szereg miejsc księgowych odszkodowawczych.

Może ci służyć: społeczna odpowiedzialność instytucji i organizacjiFirma ABC

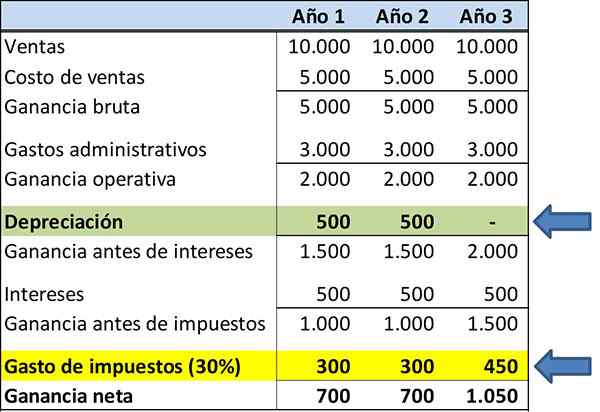

Poniżej znajduje się status wyników firmy ABC do celów informacji finansowych. Liczba dochodów i wydatków nie zmieniła się, aby podkreślić koncepcję zobowiązań z tytułu odroczonego podatku.

Zakłada się, że składnik aktywów jest wart 1 USD.000, z okresem użytkowania trwającym trzy lata. Amortyzuje przy użyciu metody amortyzacji w linii prostej:

- Rok 1: 333 USD.

- Rok 2: 333 USD.

- Rok 3: 334 USD.

Należy zauważyć, że wydatki podatkowe wynoszą 350 USD na trzy lata, wyróżnione na żółto.

Załóżmy teraz, że do celów deklaracji podatkowej firma stosuje metodę przyspieszonej amortyzacji. Profil amortyzacji jest taki:

- Rok 1: 500 USD.

- Rok 2: 500 USD.

- Rok 3: 0 USD.

Należy zauważyć, że podatek od zapłaty za 1 rok wynosi 300 USD, rok 2 wynosi 300 USD, a rok 3 wynosi 450 USD.

Gdy wykorzystywane są dwa różne rodzaje amortyzacji, do przedstawienia raportów finansowych i podatków, spowoduje to utworzenie odroczonej odpowiedzialności.

Bibliografia

- The Free Dictionary (2019). Odroczona liczność. Zaczerpnięte z: finansowego-defictura.wolny słownik.com.

- Steven Bragg (2018). Odroczona liczność. Narzędzia księgowe. Zrobione z: księgowych.com.

- Will Kenton (2018). Odroczone długoterminowe opłaty za odpowiedzialność. Zaczerpnięte z: Investopedia.com.

- Julia Kagan (2018). Odroczona podatek. Inventopedia. Zaczerpnięte z: Investopedia.com.

- Wall Street Mojo (2019). ZOBOWIĄZANIA Z TYTUŁU PODATKU ODROCZONEGO. Zaczerpnięte z: WallstreetMojo.com.

- Paula Nicole Roldán (2019). Odroczone zobowiązania. Ekonomipedia. Zaczerpnięte z: ekonomipedia.com.