Cykl finansowy koncepcji i cech firmy

- 1375

- 289

- Arkady Sawicki

Jaki jest cykl finansowy firmy?

On Cykl finansowy firmy Jest to ciągły przepływ produktów lub usług, który jest przeprowadzany, aby firma mogła nadal działać. Po zakończeniu cyklu zaczyna się od nowa. Obejmuje zakup surowca, jego konwersję na gotowe produkty, sprzedaż, plik (jeśli uwzględniasz opłaty) i nabywanie pieniędzy.

Dlatego jest to okres, w którym firma zajmuje swoją normalną działalność (zakup, produkcja, sprzedaż i zwrot pieniędzy). Cykl finansowy oferuje wizję wydajności operacyjnej firmy; Poszukiwane jest, aby ten cykl był tak krótki, jak to możliwe, aby firma była bardziej wydajna i skuteczna.

Każda firma ma cykl finansowy Dlatego krótszy cykl wskazuje, że firma może szybko odzyskać swoją inwestycję i że ma wystarczająco skuteczne, aby wypełnić swoje obowiązki. Jeśli cykl finansowy jest długi, oznacza to, że firma potrzebuje więcej czasu na zakup zapasów gotówkowych.

Charakterystyka cyklu finansowego

Główne cechy cyklu finansowego firmy to:

- Cykl finansowy firmy wskazuje, ile dni potrzeba zakupu niezbędnych materiałów w celu produkcji i sprzedaży towarów lub usług, zebrania gotówki z tej sprzedaży, zapłaty dostawców i ponownie odzyskania gotówki. Przydatne jest oszacowanie kwoty kapitału obrotowego, której firma będzie potrzebować, aby utrzymać lub rozwinąć swoją działalność.

- Cykl finansowy dąży do maksymalnej redukcji zapasów i inwestycji w rachunki, bez tego obejmującego utratę sprzedaży za brak zapasów materiałów lub nie zapewnianie finansowania.

- Decyzje zarządzania lub negocjacje z partnerami biznesowymi wpływają na cykl finansowy firmy.

- Firma z krótkim cyklem finansowym wymaga mniej skutecznego utrzymania działalności; Mógłbym rosnąć nawet sprzedaż z małymi marginesami.

- Jeśli firma ma długi cykl finansowy, nawet posiadanie wysokich marginesów może wymagać dodatkowego finansowania, aby się rozwijać.

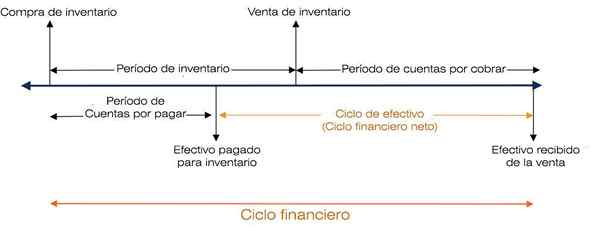

- Cykl finansowy jest określany w ten sposób (zajmujący okres 12 miesięcy): okres zapasów + rachunki na paragon = cykl finansowy.

Okres zapasów

Okres zapasów to liczba dni, w których zapasy pozostaje przechowywane.

Okres zapasów = średni zapasy / koszt sprzedawanych towarów dziennie.

Średnia zapasy jest sumą kwoty w początkowym zapasie roku (lub zamknięciu poprzedniego roku) oraz zapasów na koniec roku, dostępnej w bilansie. Ten wynik jest podzielony przez 2.

Koszt sprzedawanych towarów dziennie uzyskuje się poprzez podzielenie całkowitego rocznego kosztu sprzedanych towarów, dostępnych w rachunku zysków i strat, między 365 (dni w roku).

Należności

Okres należności to czas trwania dni na zebranie gotówki ze sprzedaży zapasów.

Rachunki x coled = średnie konta należności / sprzedaż dziennie

Średnia należność jest sumą kwoty rachunków początkowo naliczanych z rocznika plus należności na koniec roku. Ten wynik jest podzielony przez 2.

Sprzedaż dziennie określa się, dzieląc całkowitą sprzedaż, dostępną w rocznym rachunku zysków i strat, między 365.

Cykl finansowy i cykl finansowy netto

Cykl finansowy netto lub cykl gotówkowy wskazuje, ile czasu zajmuje firma na zebranie gotówki ze sprzedaży zapasów.

Cykl finansowy netto = cykl finansowy - okres rachunków płatnych

Gdzie:

Okres rachunków płatnych = średnie rachunki płatne / koszt sprzedawanych towarów dziennie.

Średnie płatne rachunki to suma kwoty rachunków, które można zapłacić początkowo plus rachunki płatne na koniec roku. Ten wynik jest podzielony przez 2. Koszt sprzedawanych towarów dziennie jest określony tak samo jak w okresie zapasów.

Może ci służyć: misja i wizjaPoniższy obraz ilustruje cykl finansowy firmy:

Krótkoterminowy cykl finansowy

Krótkoterminowy cykl finansowy reprezentuje przepływ funduszy lub generowanie funduszy (kapitał obrotowy). Czas trwania tego cyklu jest związany z wymaganą ilością zasobów do wykonania operacji.

Elementy, które składają się na ten cykl (nabywanie surowców, ich konwersja na gotowe produkty, ich sprzedaż i zbieranie) stanowią bieżący aktywów i obecne zobowiązania, które są częścią kapitału obrotowego.

Obecna koncepcja odnosi się do czasu, w którym firma wykonuje normalne działania w terminie zdefiniowanych jako komercyjne.

Kapitał obrotowy to inwestycja spółki w aktywa obrotowe (efektywne, do negocjacyjne wartości, należności i zapasy).

Kapitał obrotowy netto jest definiowany jako aktywa obrotowe, z wyjątkiem bieżących zobowiązań, tych najnowszych pożyczek bankowych, płacących rachunków i gromadzeniu się podatków zgromadzonych.

Pod warunkiem, że aktywa przekraczają zobowiązania, firma będzie miała kapitał obrotowy. Mierzy to zdolność firmy do kontynuowania normalnego rozwoju jej działalności w ciągu najbliższych dwunastu miesięcy.

Wskaźniki

Wskaźniki dostarczane przez krótkoterminowe cykl finansowy to płynność i wypłacalność. Płynność reprezentuje jakość aktywów o natychmiastowym przekształcaniu się w gotówkę.

Wypłacalność spółki jest jej zdolnością finansową do przestrzegania obowiązków, które wygasają w krótkim okresie, a zasoby, które musi stawić czoła tym obowiązkom.

Długoterminowy cykl finansowy

Długoterminowy cykl finansowy obejmuje stałe i trwałe inwestycje dokonane w celu osiągnięcia celów biznesowych, a także aktywów istniejących w wynikach okresu i pożyczek długoterminowych.

Może ci służyć: ciągły wzrost: koncepcja, cechy i przykładyStałe inwestycje, takie jak nieruchomości, maszyny, sprzęt i inne długoterminowe towary, stopniowo uczestniczą w krótkoterminowym cyklu finansowym poprzez ich amortyzację i amortyzację. Zatem długoterminowy cykl finansowy pomaga w krótkoterminowym cyklu finansowym zwiększającym kapitał obrotowy.

Czas trwania długoterminowego cyklu finansowego to czas potrzebny na odzyskanie dokonanej inwestycji.

Wskaźniki

Wśród wskaźników dostarczanych przez długoterminowy cykl finansowy są zadłużenie i rentowność inwestycji.

Mówiąc o cyklu finansowym, zawsze będziemy odnosić się do czasu, w którym przepływa przez firmę, takie jak produkty pieniężne i bilety gotówkowe.

Oznacza to, że nadszedł czas, aby pieniądze ponownie stały się gotówką, po przejściu działalności operacyjnej firmy (krótkoterminowy cykl finansowy) i/lub przejście przez działalność inwestycyjną lub finansową (cykl finansowy (cykl finansowy długoterminowy).

Bibliografia

- Boston Commercial Services Pty Ltd. (2017). Co to jest „cykl finansowy” i jak wpływa to na Twój biznes? Zaczerpnięte z: Bostancomercial Services.com.Au.

- Steven Bragg (2017). Cykl operacyjny firmy. Księgowódzki. Zrobione z: księgowych.com.

- CFI - Corporate Finance Institute (2018). Cykl operacyjny. Zaczerpnięte z: CorporateFinanceInstitute.com.

- Magi Marquez (2015). Znaczenie obliczania cyklu finansowego w firmach. Księgowy policzy. Zrobione z: księgowego.com.

- Investopedia (2018). Współczynniki wydajności operacyjnej: cykl operacyjny. Zaczerpnięte z: Investopedia.com